«Долгоиграющая» рассрочка от «Укрбуда»

Различными акциями застройщиков сегодня никого не удивишь – девелоперы активно используют эти инструменты для привлечения новых инвесторов к своим проектам. Скидки, подарки, программы лояльности – в отделах продаж всегда готовы порадовать потенциальных покупателей и сподвигнуть их «покупать прямо сейчас, чтобы не покупать прямо потом»:) Но что кроется за такими «выгодными предложениями»? И действительно ли они выгодны? Это я и решила выяснить в рамках нового формата материалов блога. А начну, пожалуй, с интересного предложения одного из крупнейших столичных девелоперов, бренда «Укрбуд».

Итак, «Укрбуд» предложил потенциальным инвесторам рассрочку на 50 месяцев (4 года). Давайте посмотрим, что кроется за этим заманчивым предложением, и насколько вообще оно «заманчивое»?

Условия акции

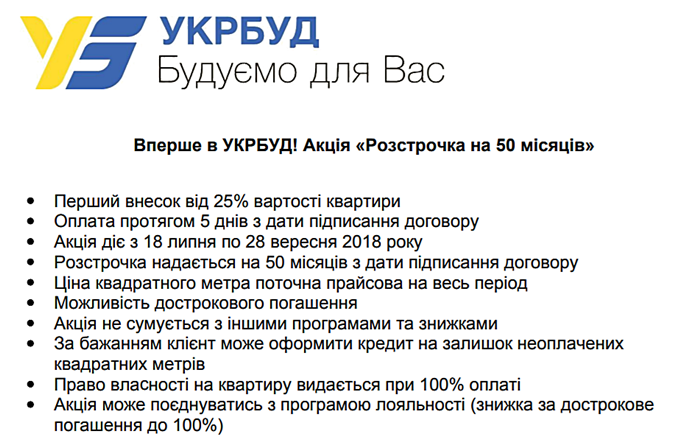

По условиям акции, потенциальным инвесторам предлагается беспроцентная рассрочка на срок до 50 месяцев с момента подписания договора инвестирования, при этом:

- первый взнос может составить всего 25% от полной стоимости строящейся недвижимости;

- срок проведения акции – до 28 сентября 2018 года.

Акционное предложение действует не для всех проектов девелопера, в ней принимают участие лишь некоторые квартиры, расположенные в таких ЖК:

- Кирилловский Гай (1-4 дома)

- Злагода (2 дом, секции №1 и 2)

- Обериг-2 (2 дом)

- Чаривне мисто (3 дом)

- Парковая Долина (2 дом)

- Crystal House

- Urban Park (1 дом)

- Solar City (2-3 дома)

- La Manche

- Twin House

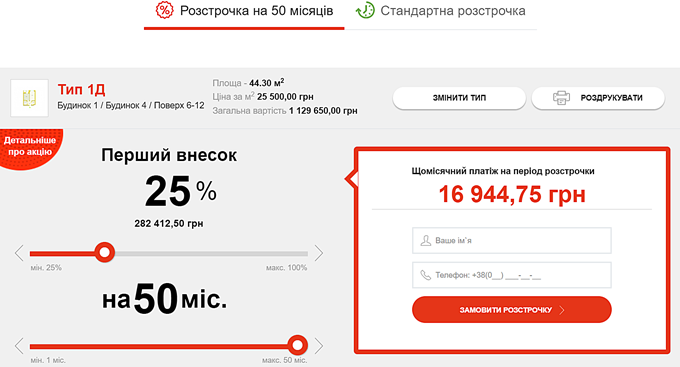

На официальных сайтов всех этих проектов можно выбрать подходящий вариант из принимающих участие в акции квартир и примерно рассчитать ежемесячный платеж на период рассрочки.

Подводные камни

На первый взгляд предложение выглядит неплохо: подъемная сумма первого взноса, посильный ежемесячный платеж. Но я бы хотела обратить внимание потенциальных инвесторов на несколько малюсеньких деталей.

Первая: по условиям акции, цена квадратного метра не фиксируется. Неоплаченные квадратные метры инвесторам, воспользовавшимся данной рассрочкой придется выкупать по текущей стоимости, которую установит застройщик. И какой она будет через 10, 20, 30 или 50 месяцев – предсказать невозможно. То есть, невозможно спрогнозировать ни сумму ежемесячного взноса, ни, соответственно, свои затраты на обслуживание этой рассрочки.

Вторая: при расчете рассрочки, стоимость квадратного метра будет выше, чем при 100% оплате – примерно на 0,5-1,5 тыс. грн, в зависимости от выбранного объекта и параметров строящейся недвижимости. То есть, уже «со старта» общая стоимость будущей квартиры, приобретаемой в рассрочку от застройщика, может быть на 40-100 тыс. выше, чем при полной оплате.

Учитывая эти нюансы, я бы не сказала, что данная акция – такая уж выгодная. В течение 4 лет выкупать квадратные метры, стоимость которых регулярно повышается – удовольствие, на мой взгляд, сомнительное. При этом право собственности на такие квартиры можно будет оформить лишь после того, как долг перед застройщиком будет полностью погашен. Конечно, выкупать неоплаченные квадратные метры можно и быстрее – штрафных санкций за это не предусмотрено. Но мне кажется, что более логичным будет накопить сумму, необходимую для оплаты хотя бы 50% строящихся «метров» и оформить в банке ипотечный кредит с заранее оговоренным и прогнозируемым ежемесячным платежом.

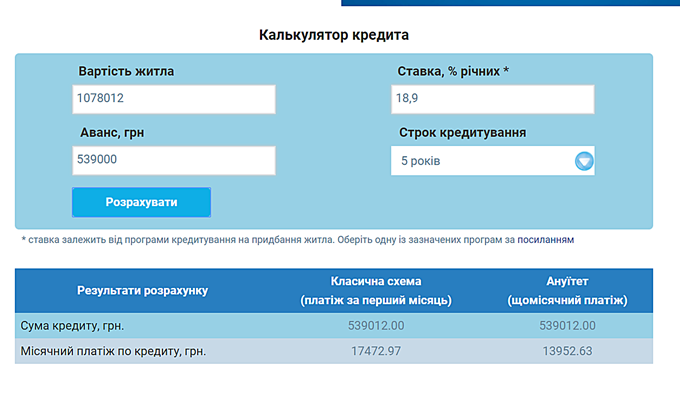

Тем более, что некоторые банки готовы выдать ипотечный кредит на объекты Укрбуда на специальных условиях – например, под 0,01% на первый год и 18,9% на следующие 19 лет. При этом в ходе выплат тело кредита «разбухать» не будет – в отличие от рассрочки с незафиксированной стоимостью квадратного метра 🙂

P.S. Мне очень интересно услышать, что вы думаете об этой акции застройщика:)

86 відгуків