Где подешевели новостройки: итоги лета 2017

В августе нынешнего года тенденция к снижению средней стоимости квадратного метра в новостройках столицы и пригорода продолжилась. Как изменились средние цены, и в каких районах Киева летний ценопад был наиболее ощутим я попыталась проанализировать в очередном рейтинге.

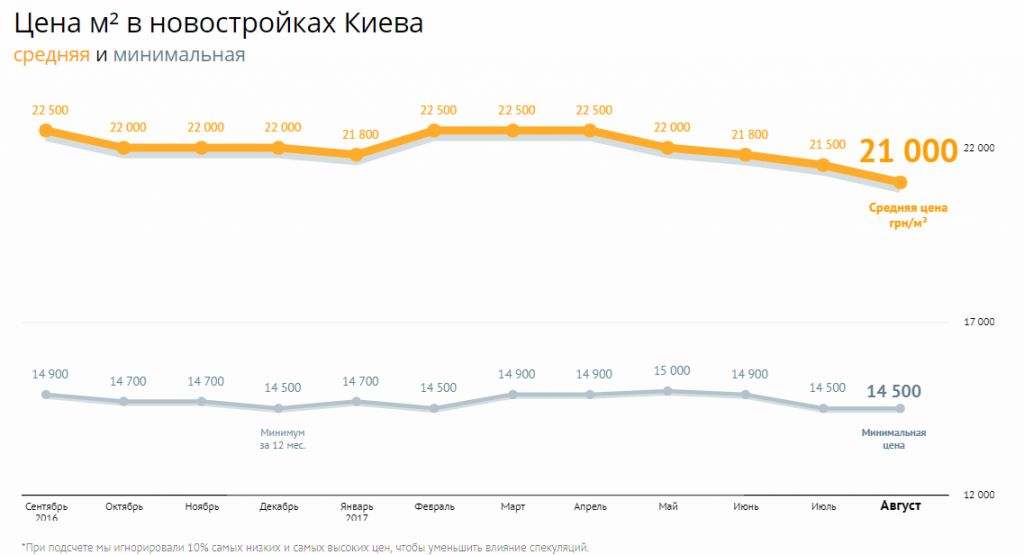

Как видно из данных статистики ЛУН.ua, за три летних месяца средняя стоимость квадратного метра в столичных новостройках сбросила 1 тыс. грн. Если в мае цена «квадрата» новостройки в Киеве, в среднем, составляла 22 тыс. грн, то к 1 сентября эта цифра упала до 21 тыс. грн. Получается, что за лето средняя стоимость квадратного метра в новостройках Киева опустилась почти на 5%. Это, на самом деле, довольно высокий показатель, который вряд ли можно объяснить традиционным летним затишьем на рынке и стартом продаж в новых ЖК (цена на старте продаж ниже, чем на финише строительства).

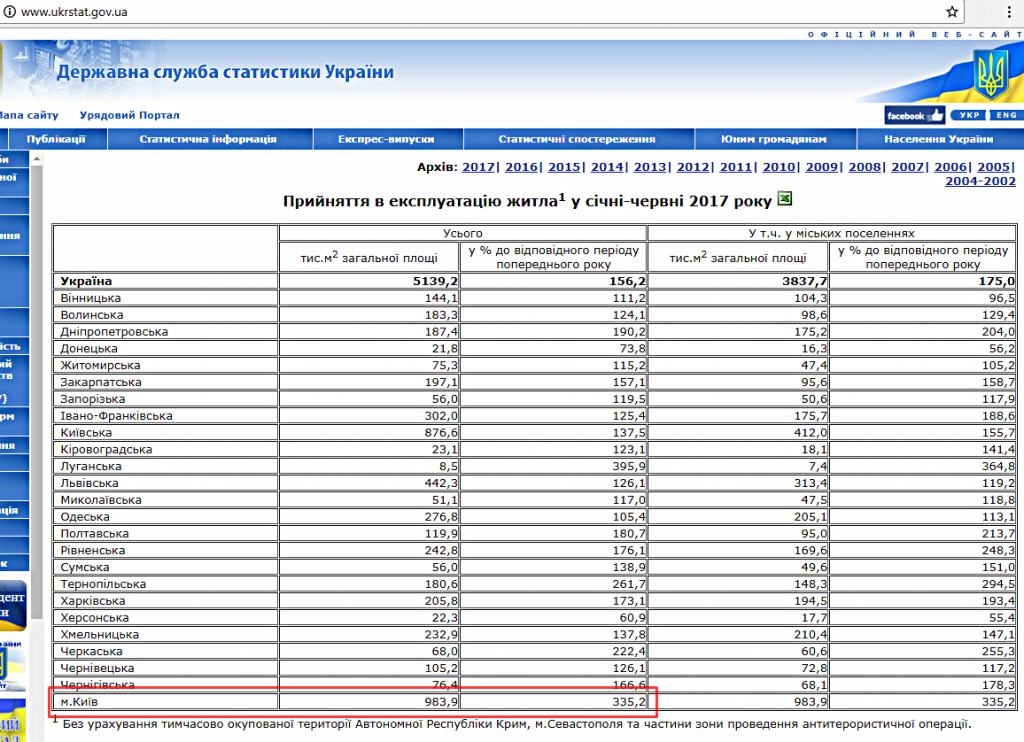

На мой взгляд, в немалой степени отрицательная динамика средней стоимости столичного «квадрата» обусловлена дисбалансом между спросом и предложением: предложения сейчас много, а вот платежеспособного спроса мало. В пользу этой версии говорит и тот факт, что согласно многим статистическим подсчетам, строят сейчас в Киеве много, а покупают – мало. так, например, по данным Укрстата, за первое полугодие 2017 года в эксплуатацию было принято почти 984 тыс. кв. м жилья, что почти в три (!) раза больше показателя за аналогичный период прошлого года.

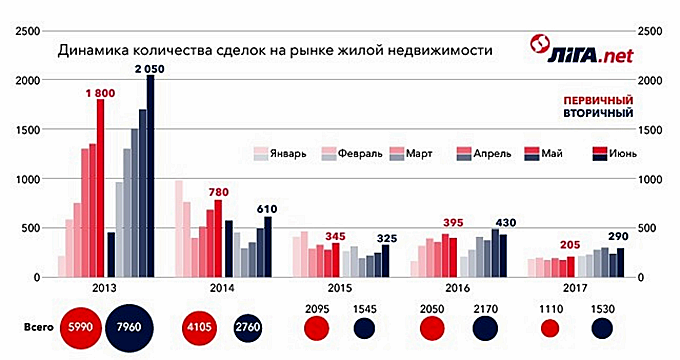

При этом, по данным портала ЛИГА.net сделок на первичном рынке столичной недвижимости в первом полугодии было заключено почти вдвое меньше, чем в 2016 году.

В то же время, с начала лета минимальная цена квадратного метра в столичных новостройках «потеряла» 500 грн и опустилась с 15 тыс. грн до 14,5 тыс. грн. В процентном выражении это составляет 3,3%.

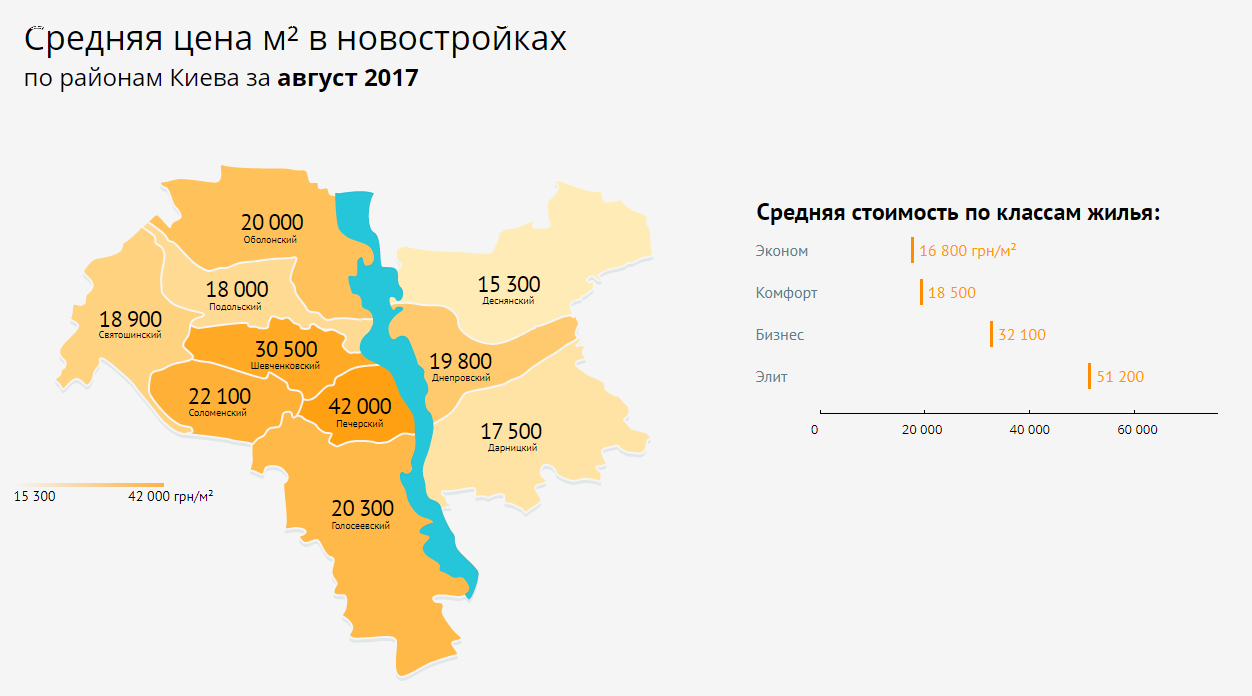

Если рассматривать рынок столичной недвижимости в разрезе сегментов класса новостроек, то летняя тенденция к снижению средних цен не затронула лишь сегмент недвижимости комфорт-класса: с мая месяца цена квадрата здесь оставалась стабильной и составляла 18,5 тыс. грн. Наиболее заметен уровень спада был в сегменте недвижимости класса элит: средняя цена квадратного метра здесь упала на 9,3%, с 56,5 тыс. грн (в мае) до 51,2 тыс. грн (в августе). На втором месте по падению средних цен – ЖК класса эконом, метр в которых за лето «потерял» 4%, опустившись с 17,5 тыс. грн до 16,8 тыс. грн. И на третьем месте по падению цен – новостройки класса бизнес, в которых за лето средняя стоимость квадрата опустилась всего на 0,3% – с 32,2 тыс. грн в мае до 32,1 тыс. грн в августе.

А вот в разрезе средней стоимости квадратного метра в различных районах столицы, динамика демонстрирует разнонаправленный вектор. Так, например, в Соломенском и Голосеевском и Деснянском районах средние цены квадратного метра выросли на 300 грн: в Соломенском районе цена возросла с 21,8 тыс. грн в мае до 22,1 тыс. грн в августе, в Голосеевском – с 20 тыс. грн до 20,3 тыс. грн и в Деснянском – с 15 тыс. грн до 15,3 тыс. грн. В Святошинском районе рост средней цены составил 400 грн – с 18,5 тыс. грн до 18,9 тыс. грн. Но самый высокий рост средней цены за лето продемонстрировал Оболонский район здесь средняя стоимость квадрата в новостройках выросла на 700 грн, с 19,3 тыс. грн до 20 тыс. грн. в августе 2017 г.

Первичная недвижимость в остальных районах столицы летом демонстрировала снижение средней стоимости: в Днепровском средний метр подешевел с 20,1 тыс. грн до 19,8 тыс. грн, в Дарницком – с 17,6 тыс. грн до 17,5 тыс. грн, в Печерском – с 47,5 тыс. грн до 42 тыс. грн, в Шевченковском с 32,6 тыс. грн до 30,5 тыс. грн, в Подольском – с 23,7 до 18 тыс. грн.

Таким образом, августовский рейтинг стоимости квадратного метра в новостройках Киева (по районам столицы) выглядит так:

- Деснянский район — 15,3 тыс. грн

- Дарницкий район — 17,5 тыс. грн

- Подольский район — 18,0 тыс. грн

- Святошинский район — 18,9 тыс. грн

- Днепровский район — 19,8 тыс. грн

- Оболонский район — 20,0 тыс. грн

- Голосеевский район — 20,3 тыс. грн

- Соломенский район — 22,1 тыс. грн

- Шевченковский район — 30,5 тыс. грн

- Печерский район — 42,0 тыс. грн

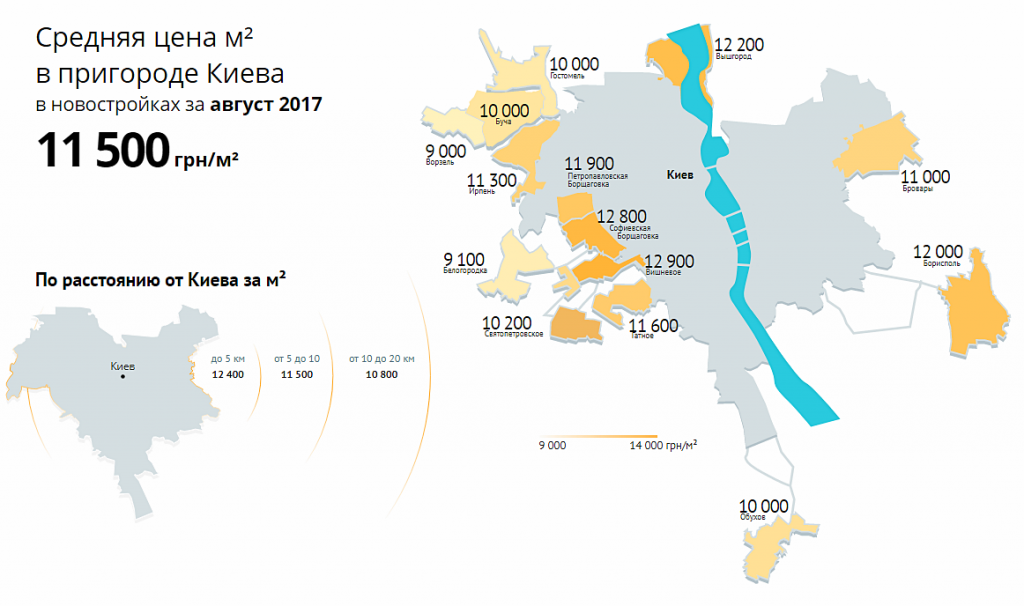

Пригород тоже дешевеет

По примеру столицы, пригородные новостройки тоже немного опустились в цене. Правда, падение средней цены было не столь заметным, как в столице. Если в мае 2017 средняя стоимость квадратного метра здесь составляла 11,8 тыс. грн, то в августе она снизилась до 11,5 тыс. грн. То есть, падение составило всего 2,5%, что почти вдвое меньше, чем столичное летнее 5%-ное снижение средней цены новостроек.

Зато, как и в столице, средние цены на новостройки в различных городах демонстрируют разнонаправленный вектор: где-то цена идет вниз, где-то вверх. Так, например, в трех пригородах Левого берега – Вышгороде, Броварах и Борисполе – цены демонстрировали абсолютно разное направление. В Вышгороде в августе, по сравнению с маем, цена снизилась с 12,8 тыс. грн до 12,2 тыс. грн, в Броварах – сохраняла стабильность на уровне 11 тыс. грн, а в Борисполе – повысилась с 11,9 тыс. грн в мае до 12 тыс. грн в августе.

В правобережном пригороде ситуация такая же: по сравнению с маем-2017, в августе средние цены возросли в Гостомеле (с 9,6 до 10 тыс. грн), в Ворзеле (с 8,5 до 9 тыс. грн), Софиевской Борщаговке (с 12,6 до 12,8 тыс. грн), Белогородке (с 8,5 до 9,1 тыс. грн). В остальных городах-спутниках столицы средняя стоимость квадратного метра снизилась. При этом самое существенное падение средних цен зафиксировано в Буче и Петропавловской Борщаговке: здесь за лето средние цены опустилась на 1 и более тыс. грн: с 11 до 10 тыс. грн в Буче и с 13 до 11,9 тыс. грн в Петропавловке.

Согласно данным статистики ЛУН.ua, июльский рейтинг стоимости квадратного метра в новостройках пригорода Киева выглядит так:

- Ворзель — 9 тыс. грн

- Белогородка — 9,1 тыс. грн

- Обухов — 10 тыс. грн

- Гостомель — 10 тыс. грн

- Буча — 10 тыс. грн

- Святопетровское — 10,2 тыс. грн

- Бровары — 11 тыс. грн

- Ирпень — 11,3 тыс. грн

- Гатное — 11,6 тыс. грн

- Петропавловская Борщаговка — 11,9 тыс. грн

- Борисполь — 12 тыс. грн

- Вышгород — 12,3 тыс. грн

- Софиевская Борщаговка — 12,8 тыс. грн

- Вишневое — 12,9 тыс. грн

Если честно, то я очень жду что покажет первичный рынок столичной недвижимости осенью и к концу года: я лично предполагаю, что цены на некоторое время “замрут”, но из-за дисбаланса между спросом и предложением, подкрепленным общей экономической ситуацией, продолжат плавное снижение. А как считаете вы?

Также напоминаю, что статистические данные — это картина, написанная мазками. Вся композиция видна только издалека, а при ближайшем рассмотрении она превращается в хаотичное нагромождение разноцветных пятен. И представить, что «вот это» имеет хоть какое-то отношение к цельной картине, которую мы видели только что довольно сложно. Так и здесь: «средняя цена» квадратного метра вовсе не означает, что таковой она будет в понравившейся новостройке. Она может быть как выше, так и ниже; квадратный метр в ней может дешеветь и дорожать «не в ногу» со статистической картиной рынка — это нормально.

478 відгуків