Киевский рынок первички: итоги 1 квартала 2018 года

Ознакомившись с прогнозами различных экспертов насчет перспектив столичного рынка первичной недвижимости в нынешнем году, мне стало интересно сравнить их с тем, как развиваются события в реальности. И так как первые итоги первого квартала 2018 года уже подведены, думаю, можно начинать это сравнение:)

В среднем по рынку…

Если брать за «точку отсчета» декабрь 2017 года, то можно говорить о том, что гривневые цены на новостройки демонстрируют пусть небольшой, но рост. Так, согласно данным ЛУН.ua, в декабре 2017 года средняя стоимость «квадрата» на киевском рынке первички составляла 21,6 тыс. грн, а в марте-2018 она поднялась до отметки в 22 тыс. грн. Но в то же время, если сравнить нынешнюю среднюю цену квадратного метра новостройки со средней ценой марта 2017 года, то картина получится несколько иной. Согласно данным того же ЛУН.ua, год назад средняя стоимость квадратного метра составляла 22,5 тыс. грн – и тогда получается, что за год «средний квадрат» подешевел на 0,5 тыс. грн. Для сравнения, в марте 2016 г. средняя цена квадратного метра составляла 23,3 тыс. грн, а в марте 2015 г. – 23,5 тыс. грн.

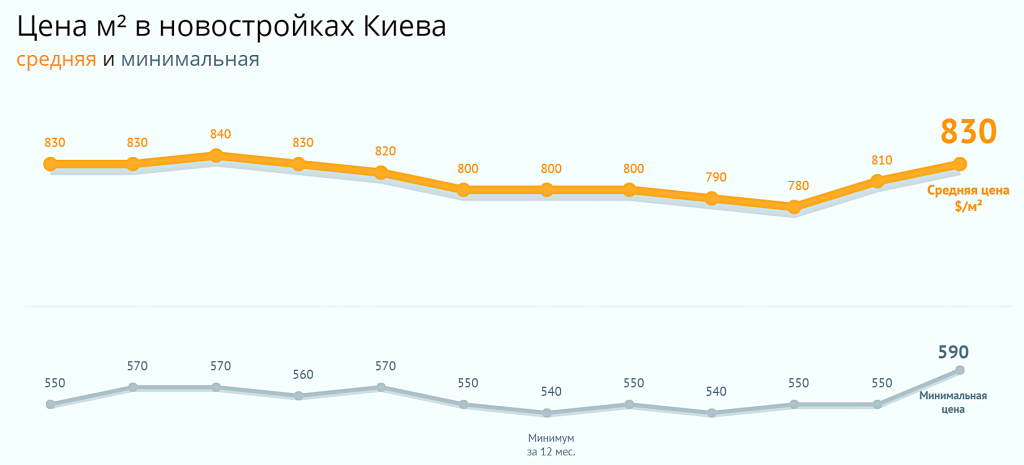

В долларовом эквиваленте ситуация с ценами примерно такая же. Если сравнивать цену метра с показателями декабря-2017, то можно заметить, что в первом квартале 2018 года средняя стоимость квадратного метра в долларах повысилась с $790 до $840. Но стоит оглянуться чуть дальше, и картина получается несколько иная. В частности, после двухгодичного снижения (в марте-2016 – $880, а в марте-2015 – $1000), по сравнению с мартом 2017 года средняя цена метра в новостройках осталась на том же уровне – $840.

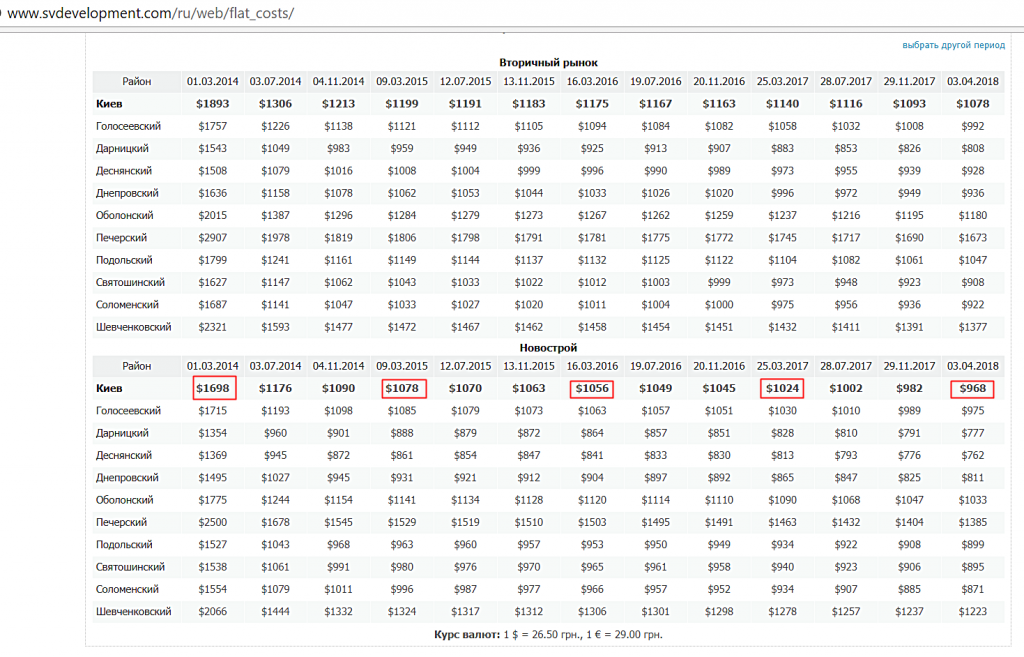

Отмечу, что если ориентироваться по данным других источников, то картина вырисовывается несколько иная. Например, по данным компании SV Development, средняя стоимость квадратного метра в долларовом эквиваленте демонстрирует плавное снижение с марта 2014 года.

Если же говорить о минимальной цене на квадратный метр, то здесь динамика такова. В марте 2015 и 2016 годов она составляла 15 тыс. грн, в 2017 чуть снизилась – до 14,9 тыс. грн, а в марте 2018 года подскочила до 15,5 тыс. грн.

Глядя на эти цифры, у меня лично складывается впечатление, что снижение цен на рынке первички несколько замедлилось. Хотя говорить о том, что мы стоим «у подножья горы» пока все же рано.

«Эконом» – вверх, «элит» – вниз

Интересная картина наблюдается в контексте разреза рынка по классам жилья. В долгосрочном периоде мы можем наблюдать встречное движение цен на квадратный метр в «дешевой» и «дорогой» недвижимости. Так, например, за последние два года средняя стоимость квадрата в классе «эконом» поднялась с 16,7 тыс. грн в марте 2016 до 18 тыс. грн в марте 2018 г. А вот в классе элит «квадрат» опустился с 61,1 тыс. грн в марте 2016 г до 52,6 тыс. грн в марте 2018 г.

Конечно, можно сказать о том, что доля элитной недвижимости на рынке не так уж и высока, это «штучные» проекты, не делающие погоды на рынке. И с этим аргументом я согласна. Тем более, что «дорогой масс-маркет» – новостройки класса бизнес – взяли курс на повышение. Средняя стоимость метра в этом сегменте рынка поднялась с 28 тыс. грн в марте 2016 г. до 34 тыс. грн в марте 2018 г..

Зато в комфорт-классе наблюдалась относительная стабильность – и в марте 2016, и в марте 2018 квадрат здесь стоил, в среднем, 19,8 тыс. грн.

Подобные векторы цен на различные классы жилья, как мне кажется, могут говорить о том, что рынок начинает потихоньку «уставать» от безликих малокомфортных новостроек. Интерес инвесторов постепенно смещается в сторону проектов более высокого класса – ведь иначе средние цены в новостройках бизнес-класса ползли бы вниз, а не вверх. Хотя, конечно, цена по-прежнему играет одну из основополагающих ролей для инвесторов, о чем свидетельствует восходящая динамика в сегменте новостроек класса «эконом».

А вот стабильность средних цен в новостройках класса «комфорт», на мой взгляд, может говорить о том, что рынок вплотную подошел к необходимости все же разобраться в классификации жилья и выработать какие-то единые стандарты в этом вопросе. Ведь сегодня границы между «экономом» и «комфортом», как и между «комфортом» и «бизнесом» довольно размыты. Что, собственно, и смазывает настоящую картину этого сегмента рынка.

В каком районе новостройки дешевле

Некоторые традиции сложно преодолеть – и рынка недвижимости это касается тоже. Например, в марте 2018 года самая низкая средняя стоимость квадратного метра новостроек была в Деснянском районе столицы – 16,4 тыс. грн. А высокая – в Печерском – 46 тыс. грн. Если честно, то если бы было на этих местах оказались другие столичные районы, то я бы очень удивилась:)

Хотя, вполне возможно, это когда-нибудь произойдет. В частности, власти города в очередной раз пообещали провести метро на Троещину – и если в этот раз обещания останутся не пустыми, то вполне можно ожидать повышения инвестиционной привлекательности таких отдаленных столичных массивов, как Троещина, Радужный и часть Лесного, входящих в состав Днепровского района столицы.

Ну а пока, мартовский рейтинг районов столицы по средней стоимости квадратного метра в новостройках выглядит так:

- Деснянский район — 16,4 тыс. грн

- Дарницкий район — 18,3 тыс. грн

- Святошинский район — 18,6 тыс. грн

- Днепровский район — 20,3 тыс. грн

- Голосеевский район — 21,6 тыс. грн

- Подольский район — 22,0 тыс. грн

- Соломенский район — 22,0 тыс. грн

- Оболонский район — 23,5 тыс. грн

- Шевченковский район — 31,5 тыс. грн

- Печерский район — 46,0 тыс. грн

Примерно такая же «расстановка сил» наблюдалась и в декабре 2017 года.

Если честно мне очень интересно, как будут развиваться события на столичном рынке первички дальше. Учитывая такие факторы как «валютные качели», ползучую инфляцию, повышение социальных стандартов и заработных плат, можно предположить, что цена на новостройки должны пойти вверх. Но такие факторы, как по-прежнему низкая покупательская способность населения и довольно высокая затоваренность рынка первички выступают довольно мощным сдерживающим фактором для застройщиков. Какой тренд «перевесит» – увидим уже скоро. Мне лично кажется, что общий нисходящий тренд сохранится, хотя в течение года можно будет наблюдать колебания в ту или иную сторону. При этом различные сегменты рынка способны продемонстрировать движение в разных направлениях. Так, «эконом» и «комфорт» если и пойдут вниз, то незначительно (хотя мне кажется, что здесь более вероятна стабилизация цены), а вот «бизнес» и «элит», как мне кажется, могут показать заметное снижение. А как считаете вы?

Традиционно напоминаю, что статистические данные — это картина, написанная мазками. Вся композиция видна только издалека, а при ближайшем рассмотрении она превращается в хаотичное нагромождение разноцветных пятен. И представить, что «вот это» имеет хоть какое-то отношение к цельной картине, которую мы видели только что довольно сложно. Так и здесь: «средняя цена» квадратного метра вовсе не означает, что таковой она будет в понравившейся новостройке. Она может быть как выше, так и ниже; квадратный метр в ней может дешеветь и дорожать «не в ногу» со статистической картиной рынка — это нормально.

478 відгуків