Ликбез для инвестора: какие банки кредитуют новостройки

Несмотря на то, что практически все застройщики готовы брать оплату за строящиеся квадратные метры частями, их терпение, как правило, не безгранично. Большинство из них ждет, что полная стоимость недвижимости будет выплачена к моменту окончания стройки – что, собственно, и обуславливает довольно высокую сумму очередного взноса. А если учесть, что как правило неоплаченные квадратные метры выкупаются по актуальной (то есть, растущей) цене, то подобное предложение выглядит, скажем так, не каждому по карману. В этом случае альтернативой может стать ипотечный кредит в банке. Да, этот банковский продукт доступен не в каждом финучреждении и не каждому заемщику. Да, платить по нему придется долго. И да, в итоге получается колоссальная переплата. Но тем не менее, есть в ипотеке и свои плюсы: человек точно знает сумму, которую ему придется вернуть банку и сумму ежемесячного платежа. А значит, может трезво рассчитать свои силы и спланировать бюджет. Я решила посмотреть, на каких условиях банки сегодня готовы предоставить кредит на оплату строящейся недвижимости.

Кто кредитует

Ипотечный кредит на первичку предлагают всего порядка десятка банков (для сравнения, в декабре 2018 года в Украине насчитывалось 77 действующих банков). Это, в частности: «Глобус», «Ощадбанк», «Приватбанк», «Аркада», «Пивденный», «Кредобанк», «Укргазбанк», «БТА Банк», «МТБ Банк», «Мегабанк», «Банк инвестиций и сбережений» и др..

Практически все они готовы дать кредит на «первичку» в конкретной новостройке – и не очень охотно раздают ипотеку на «первый попавшийся» жилой комплекс. Другими словами, если вы хотите инвестировать в кредит, к примеру, в ЖК «Рога и Копыта», то будьте готовы к тому, что банк в займе вам откажет. Или предложит совсем уж невыгодные условия с заоблачной процентной ставкой.

Сколько стоит ипотека

К слову, о процентных ставках – по ипотечным кредитам они, в среднем, составляют немилосердные 22,4% годовых (данные Простобанк Консалтинг). Грубо говоря, это означает, что беря ипотечный кредит на 20 лет, в конце срока стоимость недвижимости для заемщика увеличится почти в 3 раза. Конечно, можно постараться и выплатить ипотеку быстрее – тогда переплата будет меньше. Но и в этом случае она будет существенной. Учитывая расходы на дополнительные платежи, вернуть банку придется примерно в 1,5 раза больше денег за пользование кредитом в течении 5-7 лет.

Есть, конечно, более приемлемые варианты – уменьшить срок ипотеки до 1-3 лет. В этом случае банк предлагает заемщикам более лояльные условия кредитования и пониженную процентную ставку (от 1,9%). Правда, в некоторых банках срок ипотеки на уровень ставки не влияет, и она даже в случае среднесрочного займа составляет не самые гуманные 15-22% годовых.

Несколько сэкономить на ипотеке помогают партнерские программы между банками и застройщиками. Их суть, в целом, сводится к тому, что первые 1-2-3 года пользования кредитом, заемщик выплачивает банку пониженный процент (как правило, 1-6%). В дальнейшем ставка поднимается до средних значений рынка. Наиболее активно с застройщиками сегодня сотрудничает банк «Глобус». Среди его партнеров – Киевгорстрой, Укрбуд, КАН, Интергал-буд, ДБК-Житлобуд, Ковальская и др.

Дополнительные платежи

Помимо банковских процентов, заемщику-инвестору придется нести дополнительные расходы по обслуживанию кредита. В частности, это затраты на страхование предмета ипотеки (после сдачи дома в эксплуатацию) и страхование собственной жизни. Как правило, стоимость таких полисов составляет 0,5% от суммы займа, и покупать их необходимо ежегодно. Также многие банки берут с заемщиков комиссию за предоставление ипотечного кредита, которая может достигать 1,5-3%. К счастью, эта комиссия оплачивается всего один раз.

Условия и ставки

Давайте посмотрим, на каких условиях банки готовы кредитовать население при инвестировании в недвижимость на первичном рынке. Представим, что мы хотим хотим взять в банке ипотеку на строящуюся квартиру стоимостью 1 млн грн, сроком на 20 лет. Итак, поехали:)

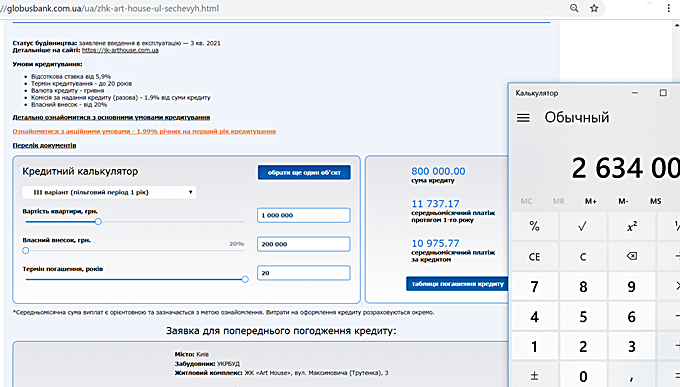

Банк «Глобус» предлагает ипотечные кредиты только на новостройки от сотрудничающих с банком застройщиков. Зато таковых насчитывается порядка 15, причем в этот список входят все крупные столичные девелоперы (хотя и не все их проекты банк готов кредитовать). Если следовать заданным нами параметрам (стоимость недвижимости составляет 1 млн грн, ипотека нужна на 20 лет), то первый взнос должен составить не менее 20-30%, в первый год процентная ставка составляет 0,9-12,9% (в зависимости от договоренностей между банком и девелопером), а затем она повышается до 23,9%. Если верить кредитному калькулятору на официальном сайте банка, то оформляя ипотеку на квартиру стоимостью 1 млн грн, инвестор должен будет внести в банк первый взнос в размере 200-300 тыс. грн (в зависимости от конкретного ЖК) и за 20 лет выплатить банку порядка 2,6 млн грн. И это не считая почти 2% комиссии банку за открытие кредита, расходов на страхование предмета ипотеки и жизни, а также расходов на нотариальные оформления.

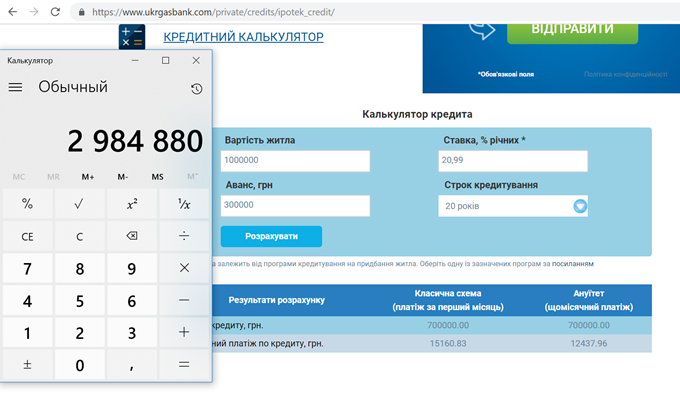

Банк «Укргазбанк». По стандартным условия в этом банке готовы дать ипотеку на сумму до 70% стоимости строящейся недвижимости (то есть, первый взнос должен быть не менее 30%) под 20,99% годовых. Плюс – единоразовая комиссия банку в размере 1,5% от суммы кредита, затраты на страхование (порядка 0,9%, ежегодно) и оплату услуг нотариуса. В итоге, за 20 лет придется вернуть банку около 3 млн грн.

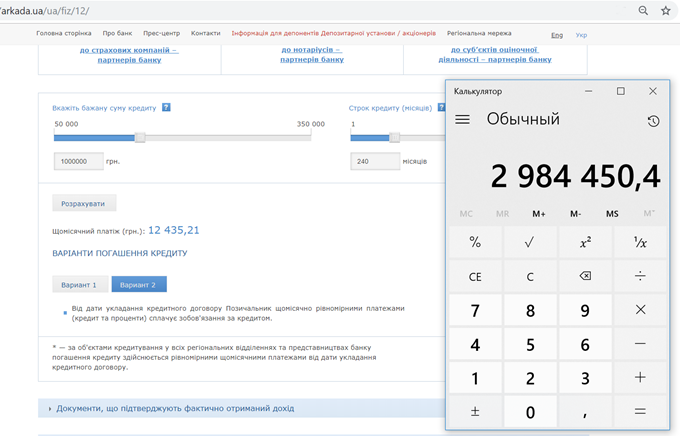

Банк «Аркада». Здесь можно взять кредит только на проекты банка: «Патриотика», «Эврика», «Патриотика на озерах», «Кассиопея». Первый взнос – не менее 20%, процентная ставка – 14-16% годовых, плюс дополнительно 1,25% от суммы кредита в качестве комиссии банку (единоразово) и 0,3% – на страховку ежегодно. За 20 лет по такому кредиту «набежит» сумма к выплате, вплотную подбирающаяся к 3 млн грн.

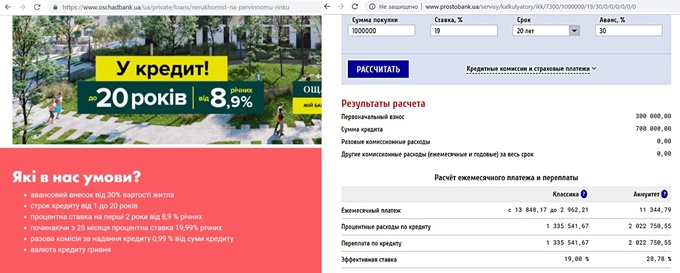

В «Ощадбанке» инвесторам предлагают ипотеку только на недвижимость в ЖК «Файна-Таун». При первом взносе от 30%, процентная ставка в первые два года составит 8,9% годовых, а в последующие – 19,99% годовых. Дополнительные затраты – 0,99% комиссии за открытие ипотеки и оплата страховки. Переплата по такому кредиту (с заданным параметрам) составляет 1,4-2 млн, в зависимости от формы погашения займа (классика или аннуитет).

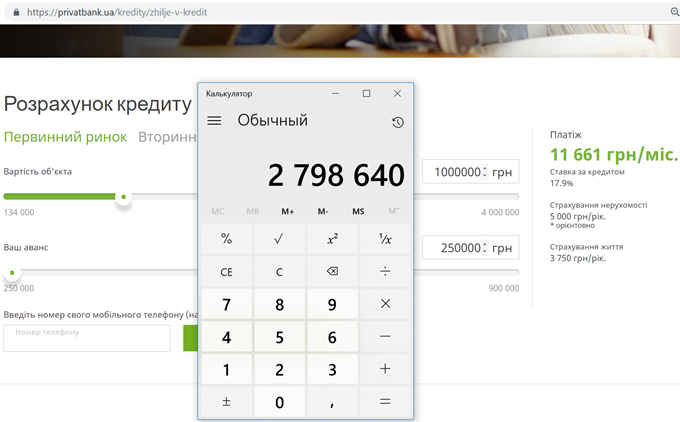

В «Приватбанке» готовы дать ипотечный кредит на 20 лет под 17,9% годовых. Таким образом, недвижимость стоимостью 1 млн грн через 20 лет обойдется заемщику почти в 2,8 млн грн. Плюс затраты на страховку.

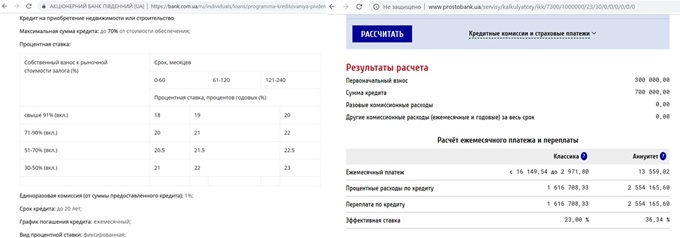

Банк «Пивденный» готов профинансировать инвестицию в строящуюся недвижимость под 23% годовых – это при условии минимального первого взноса в размере 30%. Плюс 1% от суммы займа придется заплатить банку единоразово. Около 1% ежегодно пойдет на оплату страховок. Получается, что за взятый сегодня миллион через 20 лет банк получит в общей сложности 2,6-3,5 млн грн (в зависимости от формы выплаты – классической или аннуитета).

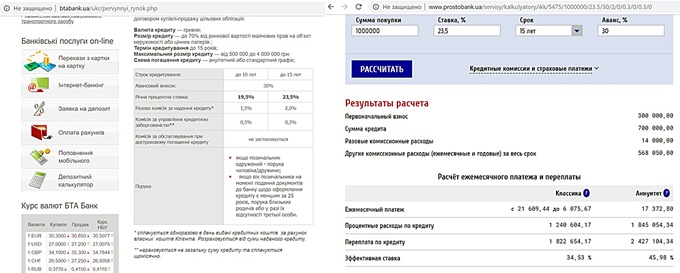

В «БТА Банк» максимальный срок ипотечного кредита составляет 15 лет и дают его на этот период под 23,5%. При этом банк хочет от заемщика не только единоразовой уплаты 2% от суммы кредита в качестве единоразовой комиссии, но и по 0,3% ежемесячно в качестве комиссии за управление кредитной задолженностью. К слову, за год эти небольшие 0,3% вырастают до вполне ощутимых 3,6%, начисляющихся на сумму остатка по кредиту. В итоге, за 15 лет банк превратит выданный миллион в 2,8-3,4 млн. грн.

Кастинг заемщиков

Главное требование, которое банки предъявляют к своим будущим ипотечным заемщикам – финансовая состоятельность и относительно молодой возраст. Как правило, кредит должен быть полностью выплачен до достижения заемщиком возраста 65 лет. То есть, если вам 50 лет, то на 20 летнюю ипотеку можно даж не рассчитывать, расплатиться с банком необходимо за 15 лет. Также не выдадут ипотечный кредит тем, кто моложе 18 лет.

Для подтверждения финансовой состоятельности, банку необходимо предоставить справку с места работы (для наемных сотрудников) за последние 6 месяцев или показать доход за последний год (для тех. кто занимается частным предпринимательством). При этом цифры в справке должны, в среднем, на 50% превышать платеж по ипотеке. К счастью, семейным заемщикам можно к своему доходу приплюсовать доходы членов семьи – они могут представить аналогичные справки и цифры в них приплюсуют к доходу человека, на которого оформляется кредит.

Подводим итоги

Если честно, то посмотрев на эти условия и требования банков, я очень удивилась тому, что ипотечные кредиты в нашей стране вообще кто-то берет. Я, например, не понимаю, как можно столько переплачивать за недвижимость, которую и построят-то неизвестно когда, и приводить ее в жилое состояние на какие-то деньги нужно, и, что греха таить, неизвестно какая у нее будет рыночная стоимость через 20 лет. Так что, если уж без банковского кредита никак не обойтись, мне кажется имеет смысл брать его на покупку квартиры на вторичном рынке. Тут и деньги вкладываются не в воздух, а во вполне себе ликвидный товар, и процентная ставка будет чуть ниже. Да и банки более охотно кредитуют именно покупку недвижимости, а не инвестирование в ее строительство. Но о программах и процентных ставках банков на покупку квартиры на вторичке я расскажу в следующем материале.

27 відгуків