Рынок недвижимости: итоги весны 2019

Что ж, непростая для Украины весна прошла, принеся с собой неожиданные повороты в политической и экономической сферах жизни страны. Давайте посмотрим, как они уже отразились на столичном рынке новой недвижимости и постараемся спрогнозировать, каким будет их влияние на этот рынок в перспективе.

Промежуточный итог

Прежде всего давайте немного оглянемся назад и посмотрим, как себя вел столичный рынок первички с начала года и до конца весны.

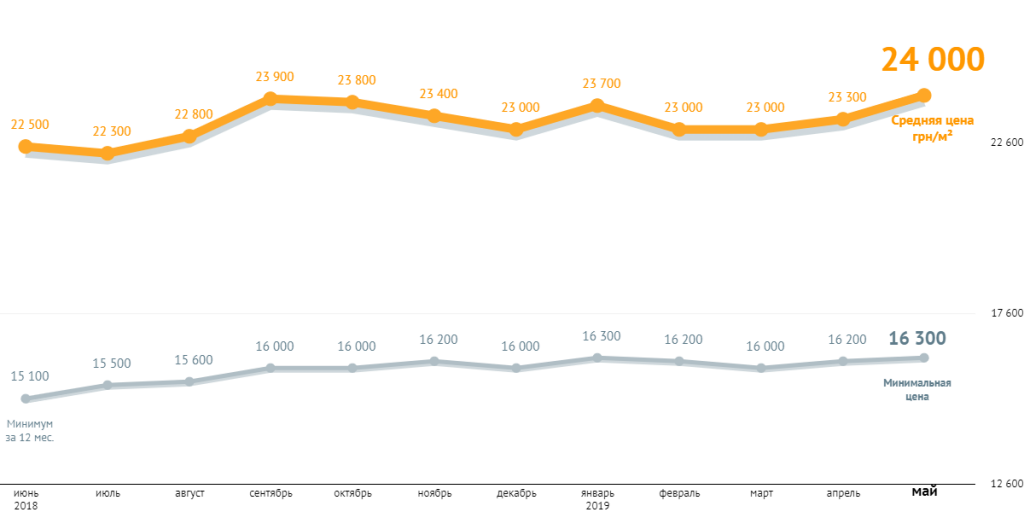

Судя по статистическим данным портала ЛУН, в начале года (первый квартал) средняя стоимость квадратного метра новостройки демонстрировала тенденцию к снижению и стабилизации – после существенного подъема в декабре 2018 г. В частности, в январе средние цены были зафиксированы на уровне 23,7 тыс. грн, в феврале и марте они спустились до декабрьского уровня в 23 тыс. грн. На мой взгляд, подобная динамика больше обусловлена двумя факторами: традиционно активным сезоном скидок и всевозможных акций от застройщиков – благо, зима изобилует всевозможными праздниками, череда которых заканчивается как раз в начале марта. И сезонным снижением спроса на недвижимость в период «зимнего затишья».

В апреле рынок продемонстрировал небольшой «разгон» цен – средняя стоимость квадратного метра увеличилась на 300 грн и достигла 23,3 тыс. грн. А вот май показал значительное увеличение – средняя цена квадрата в столичных новостройках прибавила сразу 700 грн и достигла гривневого исторического максимума – 24 тыс. грн.

На мой взгляд, подобное повышение можно объяснить, прежде всего, «прощупыванием» застройщиками настроения рынка – готовы ли инвесторы платить больше? Ну и, конечно, на росте средних цен не могли не сказаться результаты выборов и грядущих перевыборов. Вряд ли кто-то из застройщиков (да и инвесторов) верит, что нарушение какой-никакой, но устоявшейся системы, не отразится на экономике страны. Причем традиционно, ожидания масс носят не самый оптимистичный характер, исходя из чего многие и выбирают линию поведения.

Благодаря укреплению и стабильности майской гривни, повышение средних цен на столичные новостройки в этом месяце отмечалось не только в национальной валюте, но и в долларовом эквиваленте. За последний месяц весны, метр в них подорожал на $40.

Возможная ближайшая перспектива

В ситуации неопределенности предугадать куда «пойдут» цены на новостройки непросто. Начнем с того, что в целом экономические перспективы нашей страны довольно туманны и причин для уверенности в завтрашнем дне немного. Крупные выплаты по внешним долгам, надвигающиеся сроки погашения ОВГЗ – уже причина насторожиться. А если все это подкрепляется внутренней политической нестабильностью и слухами о возможном дефолте, то сроки наступления «светлого будущего» для нашей экономики я бы лично перенесла как минимум на пару лет вперед.

Тем не менее, я предполагаю, что уже первый месяц лета покажет следующую динамику: незначительное повышение стоимости квадратного метра в гривне и ее же снижение в долларовом эквиваленте (при условии стабильности национальной валюты). А вот июль-август может принести небольшое снижение и цен в гривне (опять же, при условии стабильности национальной валюты).

Причины: во-первых, эти месяцы считаются традиционно «тихими», когда интерес потенциальных инвесторов к рынку недвижимости снижается. А во-вторых, застройщики могут испытать усиление дефицита бюджетов на выполнение уже взятых на себя обязательств – и им срочно потребуется приток хотя-бы тоненького финансового ручейка. И самый простой способ его организовать – сделать инвесторам предложение от которого «невозможно отказаться».

Есть и еще один фактор, подталкивающий застройщиков к снижению цен – «созревание» вторичного рынка новостроек. И, учитывая, что столичный рынок новостроек конкурирует теперь не только со «старой», но и с «новой» вторичкой, сдается мне что ценовые войны между всеми этими сегментами не за горами.

Глядя в стеклянный шар…

Вот честно, я не очень люблю делать различные прогнозы и предсказания. Но логика мне подсказывает, что даже при самом благоприятном развитии событий в политике и экономике нашей страны, инвестиция в первичный рынок недвижимости – не самая лучшая идея. Исключение – проекты, которые находятся на финальной стадии строительства и срок сдачи которых запланирован в течение ближайшего квартала-двух. А вот от проектов, которые находятся на начальном этапе, я лично держалась бы подальше, предпочтя им новую вторичку (в том числе, и с привлечением банковских гривен)…

Почему я так считаю? Потому, что я не очень верю в целесообразность «замораживания» существенной гривневой массы на 3-5 лет, да еще и с высокой степенью рисковости подобной инвестиции. Фокус в том, что основная масса новых столичных проектов выведена на рынок крупными застройщиками и девелоперами, в активе которых насчитывается от 3-5 и более ЖК. При этом старты продаж в новых проектах все чаще начинаются на этапе «установили строительный забор и открыли отдел продаж» – и это может означать, что крупные застройщики/девелоперы уже столкнулись с нехваткой ресурсов. В том числе, и ресурсов, необходимых для окончания своих ранее начатых проектов. Об этом, к слову, косвенно могут свидетельствовать массовые переносы сроков окончания строительства, причем с тенденцией к увеличению срока между датами «обещали квартиру/передали квартиру».

И, судя по всему, предлагая проинвестировать «котлован», застройщики как раз и пытаются восполнить дефицит финансов за счет притока средств от новых инвесторов и новых проектов… Чтобы понять, чем может грозить такая схема, финансовым аналитиком быть не нужно – это только египетские пирамиды стоят веками:) Остальные, как правило, рушатся – и погребают под собой тех, кто находится в самом низу.

Делитесь своими наблюдениями форума Итоги рынка недвижимости: весна 2019 🙂

478 відгуків