Рынок недвижимости: итоги лета 2019

Нынешнее лето выдалось одним из самых жарких – с точки зрения метеорологов. А вот политическая и экономическая ситуации несколько снизили свой весенний накал. ВВП потихоньку растет, гривня укрепляется, зарплаты повышаются – на первый взгляд, картина складывается довольно оптимистичная. Давайте вглядимся в нее пристальней и рассмотрим ту ее часть, которая называется «киевский рынок первичной недвижимости».

Киев растет

Если верить данным Киевского управления статистики, то динамика рынка первичной недвижимости демонстрирует просто невероятные показатели. Так, за первое полугодие 2019 года рынок жилой недвижимости Киева пополнился на 430 тыс. кв.м – именно столько жилых «квадратов» было введено в эксплуатацию за этот период. Другими словами, квартир в столице за полгода стало больше на 6,5 тыс.

В целом, я бы сказала что затоваривание столичного рынка недвижимости продолжается. Сколько может длиться такая тенденция сказать сложно. Единственное, в чем можно быть уверенным на 100%, так это в том, что вечно это продолжаться не может. Конечно, в том виде, в котором рынок недвижимости пребывает сегодня. Если продолжать столько строить – и не стимулировать при этом покупательский спрос (в первую очередь – внедрением механизма ипотеки под вменяемый процент), то рано или поздно предложение будет настолько превышать спрос, что застройщикам будет очень сложно заинтересовать инвестора. Интересно, что этот прирост почти на треть превышает прошлогоднюю динамику. По данным Киевстата, общая площадь принятого в эксплуатацию жилья на 28,9% превысила показатели первого полугодия 2018 года. Напомню, что в первом полугодии 2018 года было введено в эксплуатацию 334 тыс. кв.м или 5 тыс. квартир. Правда, итоги 2018 выглядели все равно впечатляюще – количество новых метров превысило 1 млн, а число новых квартир выросло на 20 тыс.

Кому нужны новые квартиры

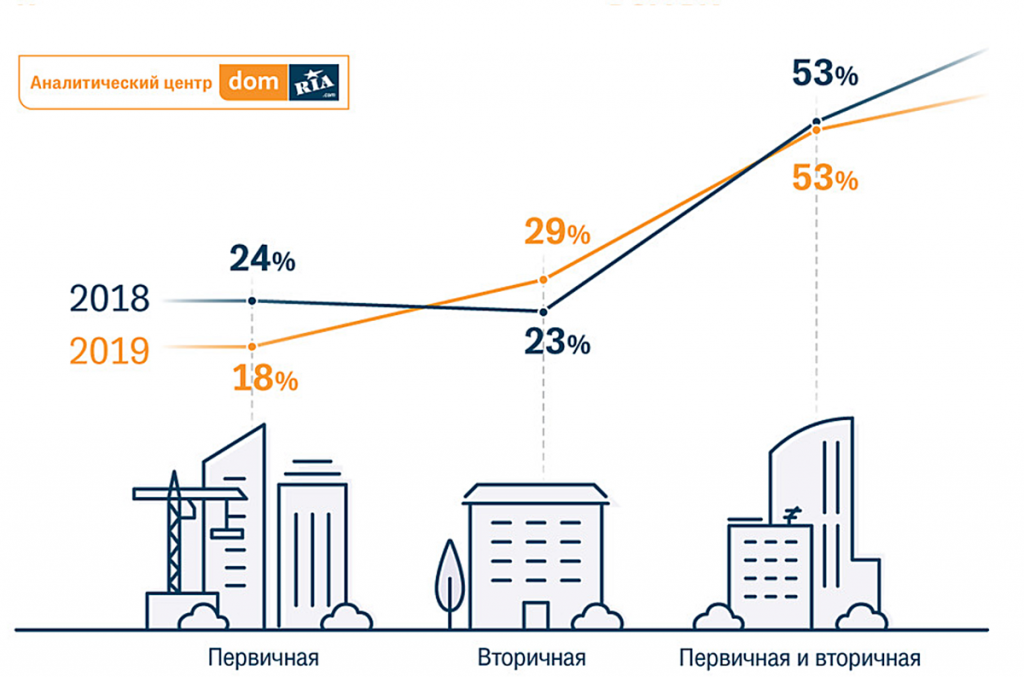

Если верить данным аналитиков, то интерес потенциальных покупателей к строящемуся жилью постепенно снижается. Так, например, по данным аналитического центра DOM.RIA, в нынешнем году тенденция смещения спроса в сторону вторички получила дальнейшее развитие. Интерес к новостройкам снизился у 6% от общего числа потенциальных покупателей. Если в 2018 году квартирами на первичке интересовались 24% пользователей ресурса, то в 2019 их число снизилось до 18%. А вот количество пользователей, которые подыскивают квартиру исключительно на вторичке, наоборот возросло. Если в 2018 году их было всего 23%, то в нынешнем году только готовыми квартирами интересовалось уже 29% покупателей.

Подобная тенденция, на мой взгляд, вполне закономерна. Во-первых, учитывая реалии инвестирования в украинские новостройки – а именно, практически тотальное несоблюдение застройщиками сроков выполнения своих обязательств – я вполне понимаю желание людей избежать как финансовых, так и нематериальных потерь, сопровождающих подобные инвестиции. Во-вторых, как я уже неоднократно подчеркивала, современная вторичка значительно преобразилась. Вернее, этот рынок уже четко разделился на два сегмента: старой и новой вторички. И если старый жилой фонд для многих выглядит не очень привлекательно по сравнению с первичной недвижимостью, то готовые квартиры в новостройках вполне способны конкурировать с предложениями застройщиков.

При этом уровень конкуренции между первичкой и новой вторичкой со временем будет увеличиваться. И мне почему-то кажется, что многие застройщики скоро «опомнятся» и тоже постараются занять свою нишу на рынке новой вторички.

Думаю, что уже совсем скоро многие крупные застройщики обзаведутся подразделениями, предлагающими своим клиентам готовые квартиры в их новых домах. Более того, я не исключаю ситуации, когда застройщик предложит инвесторам, продающим новые квартиры на вторичке, выкупить эту недвижимость – с тем, чтобы самому вывести ее на вторичный рынок по нужной для него стоимости. Подобный шаг позволит застройщикам убить сразу двух зайцев: обеспечить инвесторам минимальный уровень прибыли и избежать с ним дальнейшей конкуренции. Единственное – делать такой шаг можно лишь в том случае, если застройщик обладает достаточно прочной финансовой «подушкой безопасности». В ином случае, движение в этом направлении может стать шагом в финансовую пропасть.

Где больше строят

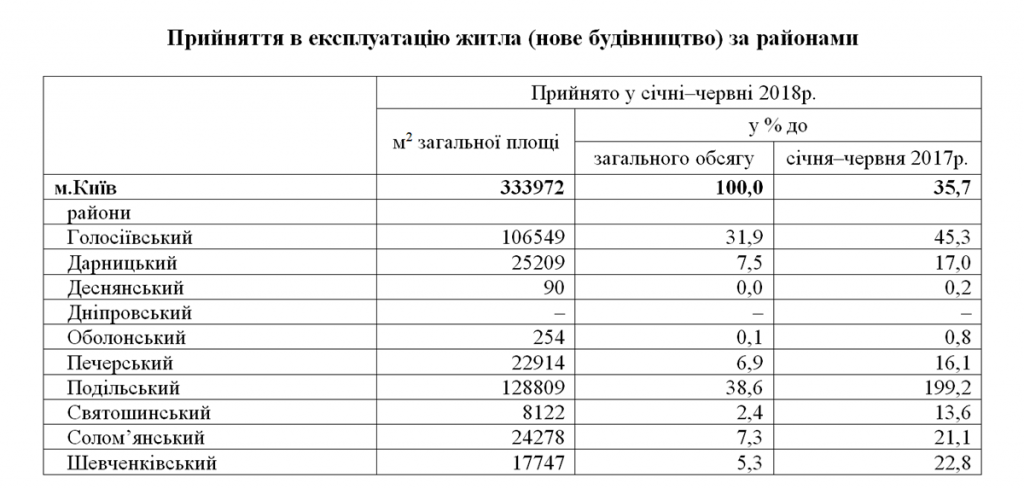

Давайте теперь посмотрим, какие районы столицы застраивались в нынешнем году наиболее активно. Итак, согласно данным Киевстата, в первом полугодии 2019 года лидером по количеству введенных в эксплуатацию квадратных метров стал Подольский район. Жилой фонд этого района увеличился на 108 тыс. кв.м. На втором месте оказался Дарницкий район, в котором прибавилось 91 тыс. кв.м нового жилья. Тройку лидеров замыкает Днепровский район, который обогатился на 83 тыс. новых кв.м.

А вот аутсайдером стал Оболонский район столицы, в котором за первое полугодие нынешнего года было введено в эксплуатацию всего 1,1 тыс. кв.м жилой площади. Не намного обогнал его и Святошинский район, жилой фонд которого увеличился чуть меньше, чем на 2,5 тыс. новых кв.м. Также не очень активно сдавались новостройки и в Деснянском районе – прирост новых квадратных метров тут составил всего 4,5 тыс.

Что с ценами?

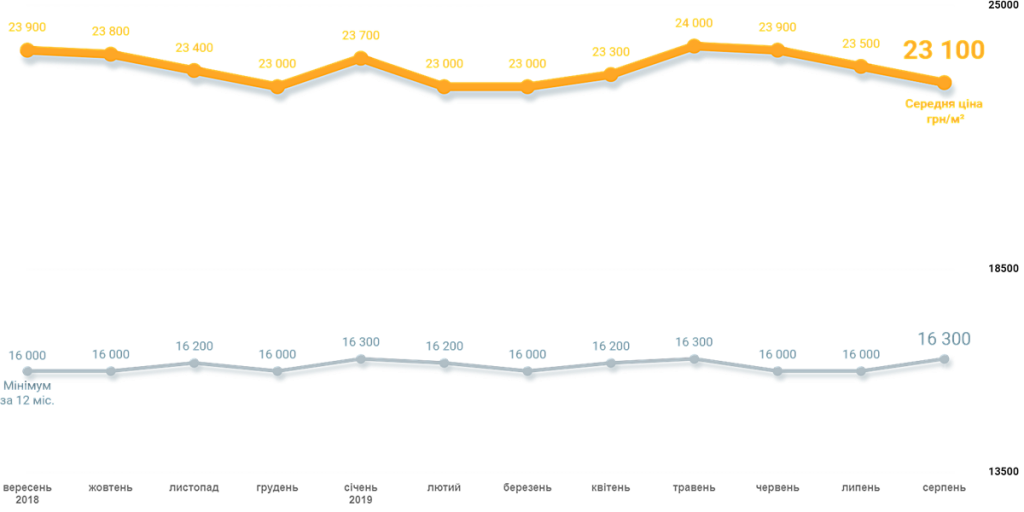

Если верить данным статистики от ЛУН, то с начала года средняя стоимость квадратного метра в столичных новостройках снизилась с 23,7 тыс. грн в январе до 23,1 тыс. грн в августе. Если же проследить годовую динамику средних цен, то она демонстрирует обратный тренд – в августе 2018 года средняя цена квадратного метра столичных новостроек составляла 22,8 тыс. грн. Интересно, что основной скачок цены пришелся как раз на сентябрь 2018 – «среднестатистический» метр подорожал до 23,9 тыс. грн.

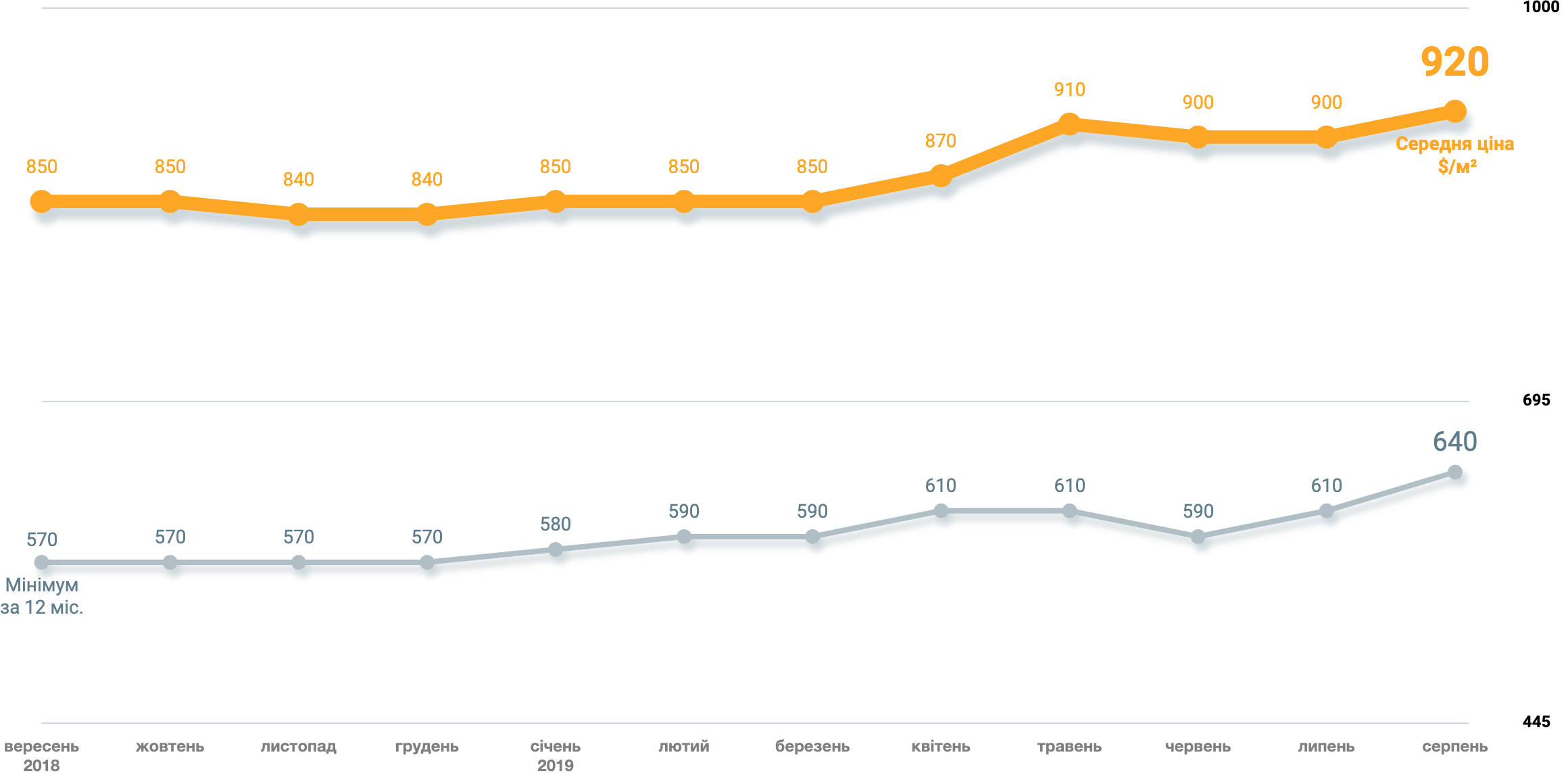

Если честно, то данные ЛУН о статистике колебания средней цены на новостройки в долларе меня изрядно озадачили. Дело в том, что с начала года, по данным портала, они демонстрировали обратный тренд – и выросли с $850 в январе 2019 до $920 в августе.

То есть, за текущий год в долларовом эквиваленте подорожание среднего квадратного метра столичных новостроек составило $70. А в гривневом выражении наблюдалось удешевление, которое составило 600 грн. При этом даже с учетом разницы обменного курса в январе и августе 2019 года, $70, на мой взгляд, плохо коррелирует с 0,6 тыс. грн. Если честно, то я так и не придумала объяснения этому парадоксу – и буду благодарна тем читателям, которые мне его объяснят.

Я же вернусь к современным реалиям и отмечу, что сегодня гривня демонстрирует поразительную крепкость (тьфу-тьфу-тьфу). Да и уровень инфляции пока пиковых значений не достигает. Так что, думаю, в нынешнем сентябре особого роста средних цен на первичную недвижимость не предвидится – конечно, при условии стабильности национальной валюты и экономической ситуации.

Правда, с этим как раз таки могут быть проблемы. Пока непонятно, какой курс возьмут новые парламент и правительство – но будем надеяться, что очередного кризиса нашей стране удастся избежать.

P.S. Обсудить этот материал, а также итоги и перспективы столичного рынка недвижимости можно в ветке форума “Рынок недвижимости: итоги лета 2019”.

478 відгуків