Рынок новостроек: итоги осени 2018

Ну что ж, на календаре и за окном наступила зима, а значит пришло время подвести итоги осенних тенденций столичного и пригородного рынка недвижимости. Давайте посмотрим, что интересного произошло здесь за 3 месяца, куда движутся цены и насколько активны девелоперы.

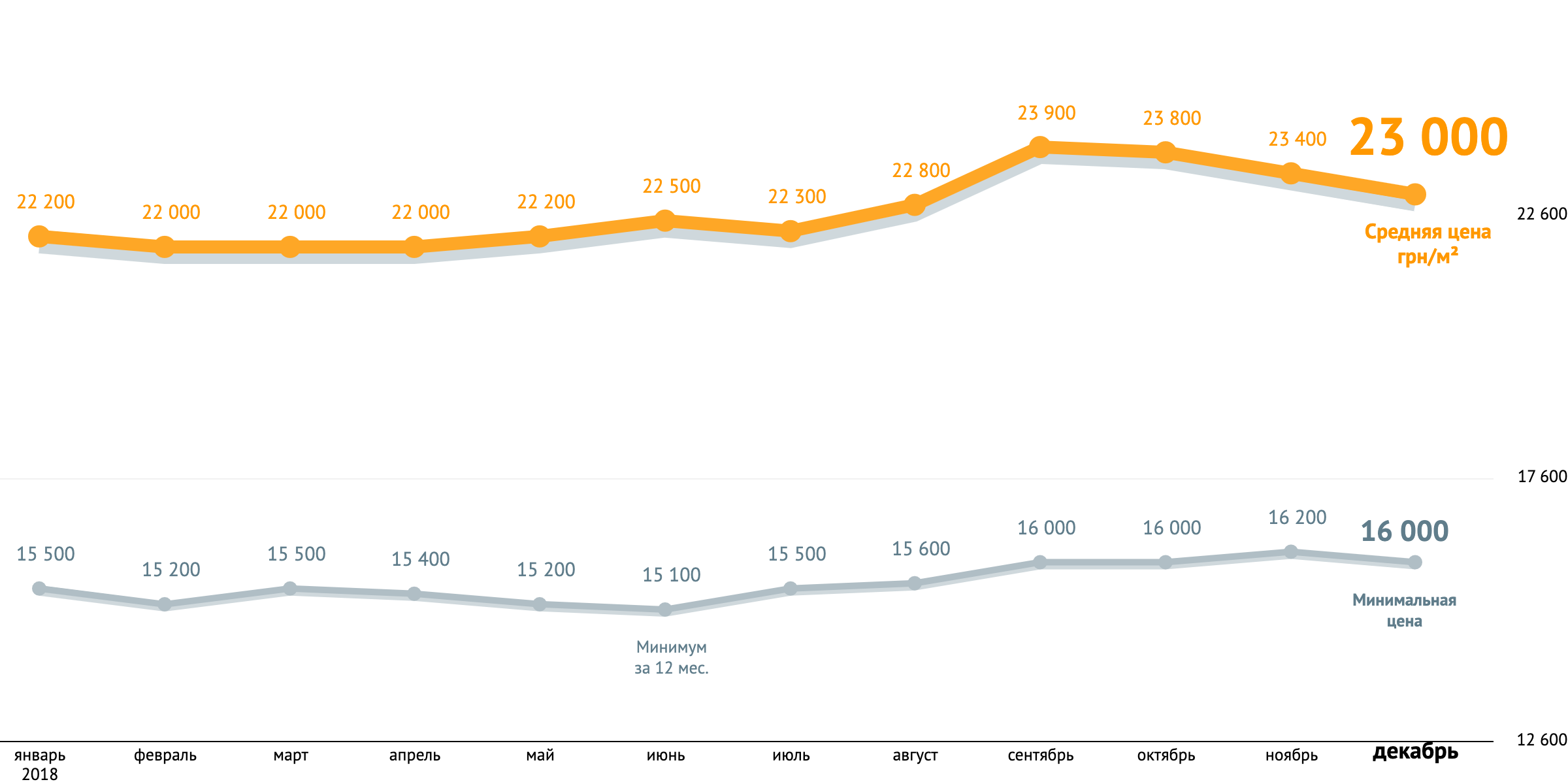

Средние цены: в Киеве – вниз, в пригороде – вверх

Судя по данным статистики ЛУН.ua, нынешней осенью средние цены на недвижимость Киева и пригорода двигались во встречных направлениях – в столице «средний метр» дешевел, а в пригороде дорожал.

Так, после сентябрьского рывка, когда средние цены на квадратный метр в столичных новостройках поднялись более чем на 1 тыс. грн – с 22,8 тыс. грн в августе до 23,9 тыс. грн в сентябре – на рынке наблюдается откат. В октябре средняя стоимость столичного «квадрата» составила 23,8 тыс.грн, а в ноябре она снизилась до 23,4 тыс. грн. Сложно сказать, что послужило тому причиной: то ли падение спроса, то ли «черная пятница» сыграла свою роль в формировании средней цены, но факт остается фактом – цены пошли вниз. Причем как в гривне, так и в долларовом выражении.

При этом минимальная стоимость квадратного метра в столице за осень прибавила 200 грн и составила 16,2 тыс. грн. Напомню, на начало года она составляла 15,5 тыс. грн, а на начало осени – 16 тыс. грн.

Рынок пригородных новостроек демонстрировал осенью 2018 года совсем иную тенденцию – медленный, но неуклонный рост. Так, в сентябре средняя стоимость пригородного «квадрата» составляла 12,6 тыс. грн, в октябре – 12,9 тыс. грн, а в ноябре достигла 13 тыс. грн.

Новых проектов было немного

Вполне вероятно, что подобная динамика связана с тем, что интенсивность появления новых проектов этой осенью была невелика. В частности, в сентябре столичным инвесторам презентовали 6 проектов, из которых масштабными можно назвать всего 4: ЖК Happy House, «Урловский-1», «Шелтер» и «Старт». В октябре продажи стартовали всего в двух ЖК – «Район-2» и «Метрополия-Дарница». А вот ноябрь порадовал столичных инвесторов стартом продаж в трех больших ЖК: «Урловский-2», «Медовый-2», ОК’Land и двух поменьше: «Лукьяновский Каскад» и «Днепровский».

В пригороде бума новых объектов тоже не наблюдалось. В сентябре началось привлечение инвесторов к ирпенскому ЖК «Фаворит-2», в октябре – к ирпенскому же ЖК «Олимп», а в ноябре стартовали продажи в броварских ЖК «Квартал Аллей» и «Браво».

На первый взгляд может показаться, что по сравнению с прошлыми годами, когда на рынок выводилось по десятку новых проектов ежемесячно, активности у застройщиков поубавилось. Но я бы все же сказала, что это не совсем так: число новых проектов может быть и снизилось, зато их масштаб стал больше. На мой взгляд, этому способствует позиция городской власти, взявшей курс на реновацию и «освоение» территорий бывших промышленных и производственных предприятий.

Самый дорогой район – и наоборот

По итогам осени, самым дорогим районом (с точки зрения инвестиции в строящуюся недвижимость, конечно) по-прежнему оставался Печерский. Квадратный метр здесь обходился инвесторам более чем в 51 тыс. грн. При этом, если в сентябре средняя цена квадратного метра на элитном Печерске составляла 51 тыс. грн, то в октябре она выросла до 53,2 тыс. грн. Правда, надолго удержать эту планку она не смогла, и в ноябре опустилась до 51,6 тыс. грн.

Интересно, что строящаяся недвижимость в Деснянском районе – он считается самым недорогим по стоимости строящегося «квадрата» – демонстрировала прямо противоположный тренд. Всю осень средняя цена на новостройки здесь шла вниз: с 18,2 тыс. грн в сентябре она опустилась до 18 тыс. грн в октябре, а в ноябре вообще «рухнула» до 16,8 тыс. грн.

Подобные тенденции, на мой взгляд, могут говорить о том, что инвесторы негативно отреагировали на попытку застройщиков поднять цены – и вынудили их несколько поумерить свои аппетиты. Конечно, выводы и прогнозы о поведении цен в долгосрочной перспективе пока делать рано, но мне кажется, что общий тренд «на понижение» будет сохраняться.

«На коне» только бизнес-класс

Если рассматривать векторы движения цен на столичные новостройки в разрезе классности новостроек, то можно сделать вывод, что более-менее уверенно себя чувствуют только девелоперы ЖК бизнес-класса. Только они «закрыли» осень с положительной динамикой средней стоимости квадратного метра. Хотя, ноябрь 2018 вынудил и их подумать о снижении цен. Так, в сентябре квадратный метр в ЖК класса «бизнес» предлагался в среднем за 35,2 тыс. грн, в октябре – за 36,2 тыс. грн, а в ноябре – за 35,4 тыс. грн. То есть, в целом осень закончилась на более высокой отметке, чем началась.

«Квадрат» в ЖК класса «элит» начал осень со средней цены 57,5 тыс. грн, но уже в октябре он подешевел до 56,6 тыс. грн – и удержал эту планку до начала декабря.

А вот средние цены на квадратные метры в новостройках классах «комфорт» и «эконом» постепенно снижались всю осень. Так, в сентябре «метр» в новостройках комфорт-класса оценивался застройщиками в 21 тыс. грн, а уже в ноябре – в 20,6 тыс. грн. В ЖК класса «эконом» снижение средних цен было более выражено – с 18,7 тыс. грн в сентябре до 18 тыс. грн в ноябре. Отмечу, что это даже ниже августовского уровня, который для ЖК эконом-класса составил 18,1 тыс. грн.

Традиционно напоминаю, что статистические данные — это картина, написанная мазками. Вся композиция видна только издалека, а при ближайшем рассмотрении она превращается в хаотичное нагромождение разноцветных пятен. И представить, что «вот это» имеет хоть какое-то отношение к цельной картине, которую мы видели только что довольно сложно. Так и здесь: «средняя цена» квадратного метра вовсе не означает, что таковой она будет в понравившейся новостройке. Она может быть как выше, так и ниже; квадратный метр в ней может дешеветь и дорожать «не в ногу» со статистической картиной рынка — это нормально.

478 відгуків