Рынок недвижимости: итоги 2018 года

Всегда интересно оглянуться назад и посмотреть на пройденный путь. Сравнить нынешнюю «точку» с той, к которой кто-то (или что-то) стремилось, к которой подталкивали и которую пророчили:) Вот я и оглянулась, чтобы посмотреть на путь, который проделал за прошедший год столичный рынок недвижимости.

Откуда стартовали

Прежде чем перейти к оценке текущего положения дел, предлагаю вспомнить, что столичному рынку первички пророчили эксперты в начале года. Итак, большинство экспертов и аналитиков полагали, что рынок столичных новостроек в 2018 году будет мало чем отличаться от рынка-2017. На нем сохранятся тенденции к плавному снижению цен (в долларе). Например, Виктор Несин, председатель нацсовета Риелторской палаты Украины, полагал что цена на «первичку» продолжит плавный спуск и за год потеряет около 10%. А Сергей Злыдень, экс-президент Ассоциации специалистов по недвижимости прогнозировал, что стоимость квадратного метра в течение 2018 года может снизиться на 5–10%.

А вот строители возлагали на 2018 год больше надежд и надеялись на рост или как минимум стабилизацию цен.

Куда и как пришли

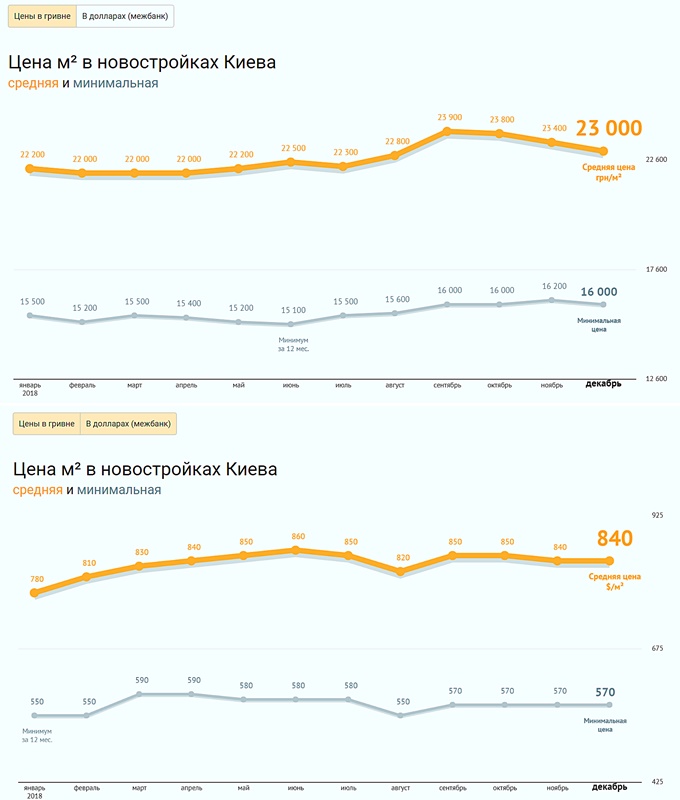

В итоге, правы, по всей видимости, оказались строители – цены пошли вверх. И данные из разных источников – эксперты, агрегаторы, Госстат – это, в целом, подтверждают. Единственное, в чем расходятся эти источники, это зафиксированный уровень роста. Так, по данным статистики ЛУН, за 2018 год цена на столичные новостройки выросла с 22,2 тыс. грн в январе 2018 до 23,0 тыс. грн в декабре 2018 (в долларе рост был выше – с $780 до 840). То есть, по данным ЛУН, в гривне рост цен на первичке составил порядка 3,5%, а в долларе – 7,6%

По мнению застройщиков, цены на столичные новостройки выросли за прошедший год на 5-10% – именно такие данные со ссылкой на главу совета директоров компании GEOS Максима Барбаша приводит портал 100realty.ua. Его слова подтверждают и другие девелоперы. В частности, издание цитирует Олега Майбороду, генерального директора «Укрбуд Девелопмент»: «За последние 12 месяцев цены на жилье в киевских новостройках немного выросли, примерно на 8%. Чуть больше других на рынке первичной недвижимости подорожали дома комфорт-класса – в среднем на 8,5%, меньше всего повышение цен квадратного метра коснулось премиум-сегмента – на 5,5%…»

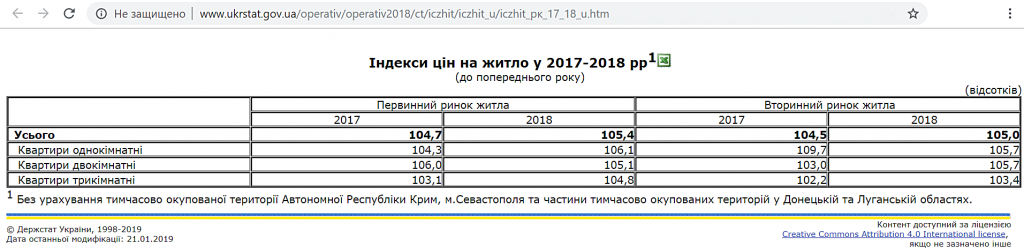

Официальная статистика тоже фиксирует рост цен. Так, по данным Госстата Украины, в 2018 году индекс цен на новостройки составил 5,4% – правда, в разрезе всей страны, а не только ее столицы.

Правда, некоторые эксперты наблюдали кардинально противоположную динамику цен на столичном рынке первичке. Например, в своем традиционном итоговом годовом обзоре, консалтинговая компания City Development Solutions отмечает: «Предварительные данные по уровню средневзвешенных цен показали снижение во всех классах, кроме премиум-класса. Сильнее всего цены снизились в ЖК бизнес-класса (на 7,7%), на 2,9% и 2,1% снизились цены в комплексах эконом- и комфорт-классов соответственно».

При этом, по данным аналитиков компании, в семи из десяти столичных районов в 2018 году отмечался рост цен на новостройки. Снижались они лишь в Оболонском, Деснянском и Святошинском районах, остальные демонстрировали рост цен..

Куда пойдем?

На самом деле, предсказать в какую сторону двинется столичный рынок недвижимости в нынешнем, 2019 году – довольно сложно. Уж больно неоднозначным он намечается: многое будет зависеть от итогов президентских и парламентских выборов. И, конечно, курса, который возьмут «рулевые» нашей страны, от общей экономической ситуации, от курса национальной валюты и множества других, не связанных непосредственно со строительством факторов. Если все будет «идти как идет», то, на мой взгляд, можно ожидать дальнейшего небольшого повышения цен. Если общий курс кардинально изменится, то куда двинется рынок недвижимости предсказать, по-моему, невозможно.

Многие эксперты прогнозируют, что в 2019 году рынок недвижимости может «замереть» – не в том смысле, что он прекратит свою работу, а в том, что многие потенциальные инвесторы предпочтут занять выжидательную позицию – и посмотреть, в каком направлении пойдет страна в целом, как поведет себя гривня, куда двинется уровень инфляции. И если этот прогноз экспертов действительно воплотится в жизнь, то на мой непрофессиональный взгляд, подобная «тактика» потенциальных инвесторов может заставить застройщиков если не снизить цены, то, по крайней мере, уделять больше внимания различным акциям и праздничным скидкам. Эти меры позволят «подстегнуть» продажи и хотя бы частично компенсировать возможное снижение финансирования строительной отрасли частными деньгами.

Говоря о прогнозах на нынешний год для первичного рынка, не стоит сбрасывать со счетов и тот факт, что у него появился довольно серьезный конкурент. Я говорю о том сегменте рынка недвижимости, который сформировался из объектов уже сданной «первички». Предложений квартир в не так давно построенных домах хватает – и цены на готовое жилье в новостройках не так уж сильно превышают цены от застройщиков в домах строящихся. Поэтому неудивительно, что при прочих равных условиях, потенциальный покупатель отдаст предпочтение уже готовой недвижимости, а не строящейся. Тем более, что некоторые банки начали наконец-то выдавать ипотечные кредиты под залог недвижимости. Конечно, условия по таким кредитам сложно назвать «сладкими», но и ведь и застройщики не стесняются повышать стоимость неоплаченных строящихся квадратных метров – или привязывать их цену к курсу валют. Поэтому на мой взгляд, именно данный сегмент рынка в ближайшие годы ждет самый заметный рост.

Пирамида или башня?

В минувшем году стала еще более четко выражена давно настораживающая меня лично тенденция: наращивание объектов в портфеле большинства крупных застройщиков. Число проектов «в работе» у пятерки самых крупных девелоперов столицы достигает десятки. При этом, у некоторых число стройплощадок по городу просто зашкаливает: 22 у Укрбуда, 14 – у Киевгорстроя, 10 – у Интергал-Буда, по 7 – у Saga Development и bUd development… При этом некоторые девелоперы, на мой взгляд, испытывают сложности с «пережевыванием» куска, который им удалось «откусить». Меняются проекты в сторону удешевления, срываются сроки строительства – все это мне лично напоминает пирамиду, которая в любой момент может если и не «завалиться», то остаться недостроенной на неопределенное время. Надеюсь, этого все же не произойдет – и столичные девелоперы смогут благополучно осилить все «меню» 🙂

Еще одна тенденция, которую я, как мне кажется, заметила в минувшем году – «выдавливание» с рынка «одиночных» застройщиков. Компаний, в активе у которых находится всего 1-2 проекта стало, по моим ощущениям, гораздо меньше: завершив проект, такой застройщик пропадает с рынка, при этом новых проектов от одиночек в Киеве практически не появляется. Мне кажется, что столичный рынок недвижимости все больше и больше принимает черты олигополии – и при таком раскладе продавцу-девелоперу гораздо удобнее «играть на повышение» и диктовать покупателю цены.

P.S. Мне очень интересно узнать, как же в действительности будут развиваться события на рынке недвижимости в нынешнем году. Надеюсь, что очень скоро мы все узнаем – осталось подождать каких-то 11 месяцев:)

478 відгуків