Ликбез для инвестора: ипотека на вторичке

Разобравшись с условиями и ставками по ипотечным кредитам в новостройках, я обещала рассказать об условиях кредитования готовых квартир. Выполняю свое обещание:)

Кто кредитует

Строго говоря, украинские банки не готовы массово помогать согражданам в покупке уже построенных квартир. Более того, если кредитовать инвестицию в новостройке согласны чуть более десятка банков, то число банков, в которых можно оформить ипотеку на вторичку, и вовсе можно пересчитать по пальцам. В частности, это: «Ощадбанк», «Приватбанк», «Пивденный», «Пиреус банк», «Кредобанк», «Укргазбанк», «БТА Банк», «МТБ Банк», «Мегабанк», «Банк инвестиций и сбережений». Также покупку вторички кредитует банк «Глобус», но только в рамках сотрудничества с Государственным ипотечным учреждением.

Почему не кредитуют?

В этой связи у меня возникает вопрос – почему банки неохотно идут на кредитование покупки готовой недвижимости? Ведь такой займ обеспечен (в залог банку как минимум передается квартира), инспекторы тщательно проверяют платежеспособность заемщика, жизнь самого заемщика страхуется в пользу банка, да и на залоговое имущество тоже обязательно оформляется страховой полис. Более того, кредиты на недвижимость сегодня выдаются исключительно в национальной валюте, так что мораторий на взыскание валютной задолженности на них не распространяется, да и вероятность повторения волны массовых неплатежей по ипотеке невысока. Ну а нынешние драконовские проценты по ипотеке позволяют банкам неплохо заработать на этом виде кредитования.

На мой взгляд, нежелание банков «ввязываться» в ипотеку обусловлено несколькими причинами. Первая: инфляционные опасения. Люди среднего возраста помнят, как в начале 90-х годов взятые в кредит колоссальные суммы, выплачивались без особого труда буквально за несколько месяцев – и все благодаря девальвации национальной валюты и гиперинфляции. Видимо, банки опасаются повторения подобного сценария, потому и не спешат предлагать долгосрочные кредиты в гривне…

Вторая причина, собственно, является следствием первой: банки не хотят рисковать, связываясь с национальной валютой, а ипотечные кредиты в «твердой» валюте им раздавать запрещено. Да, собственно, после 2008 и 2014 годов, мне кажется, в нашей стране немного найдется камикадзе, готовых одалживать у банков «длинные» доллары.

Третья причина: неверие банков в позитивную динамику рынка недвижимости. Я имею в виду динамику стоимости квартир, а не их количества:) Давайте рассмотрим ситуацию: банк выдал заемщику ипотечный кредит под залог недвижимости, но через какое-то время обслуживание кредита прекратилось (попросту говоря, заемщик перестал по нему платить). Опустим многомесячные ожидания и попытки сторон прийти к консенсусу, и представим, что в итоге банк оказался собственником залоговой квартиры. Он эту недвижимость выставляет на продажу – и вовсе не факт, что ее рыночная стоимость покроет долг. Именно эти опасения, на мой взгляд, и заставляют банки отказываться от ипотечного кредитования.

Ну и, наконец, четвертая причина – банальное неверие банков в собственное будущее и перспективы. Согласитесь, если финучреждение «понимает», что 15-20 лет ему не протянуть, то какой смысл раздавать кредиты на такой срок?

Конечно, помимо пришедших мне на ум причин отказа банков в ипотечном кредитовании населения могут быть и другие резоны. И если вы о них знаете, то буду рада, если озвучите их в своих комментариях:)

Сколько стоит ипотека

А я вернусь к стоимости ипотечных кредитов. По данным Простобанк Консалтинг, средняя эффективная ставка по 20-летним ипотечным кредитам на вторичку составляет 20,15% годовых. Это чуть ниже, чем кредитные ставки на аналогичный период на строящееся жилье – напомню, они достигают 22,4%. Но все равно, я не могу понять мотивацию людей, готовых платить 20% годовых от немалой суммы кредита и за два десятилетия выплатить банку стоимость как минимум двух таких квартир.

Дополнительные платежи

Помимо немалых процентов, заемщики должны нести и дополнительные затраты. В частности, в течение всего срока кредита страховать свою жизнь (порядка 1-3% от суммы остатка задолженности), страховать недвижимость (порядка 0,5% от суммы залогового имущества). Также заемщик оплачивает нотариальные расходы по регистрации договора ипотеки (порядка 1% от стоимости недвижимости), госпошлину при нотариальном оформлении договора покупки-продажи недвижимости (1% от оценки недвижимости или суммы договора) и, конечно, комиссию банку за выдачу ипотечного кредита (1-2%). То есть, в целом набегает не такая уж маленькая сумма дополнительных платежей.

Условия и ставки

Банки готовы выдавать ипотечный кредит только на условиях частичной оплаты покупки собственными средствами заемщика. Другими словами, с первоначальным взносом. Как правило он составляет 30-50% от стоимости квартиры – правда, если заемщик готов дополнительно обеспечить займ (например, передать банку в залог другое имущество, помимо ипотечной квартиры), то первый взнос может быть снижен до 10-15%.

Что ж, давайте, как и в прошлом материале, представим, что мы нашли на вторичке квартиру стоимостью 1 млн грн. Но его у нас нет, посему мы отправились в банк за ипотечным кредитом:)

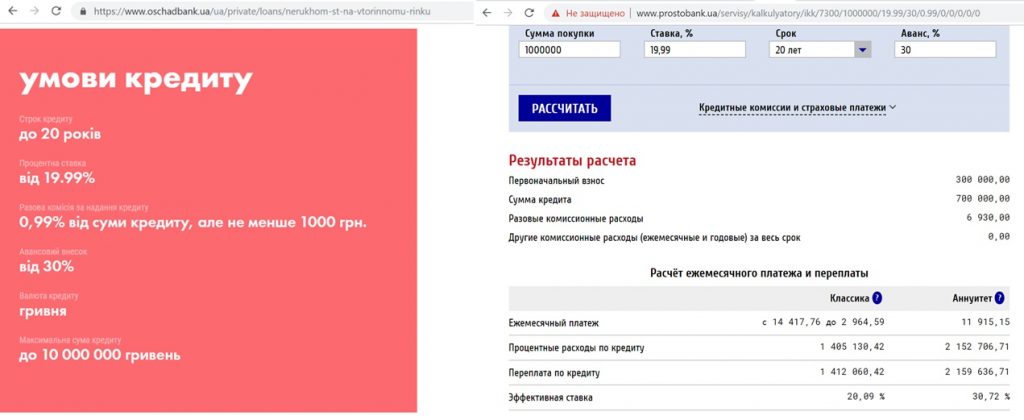

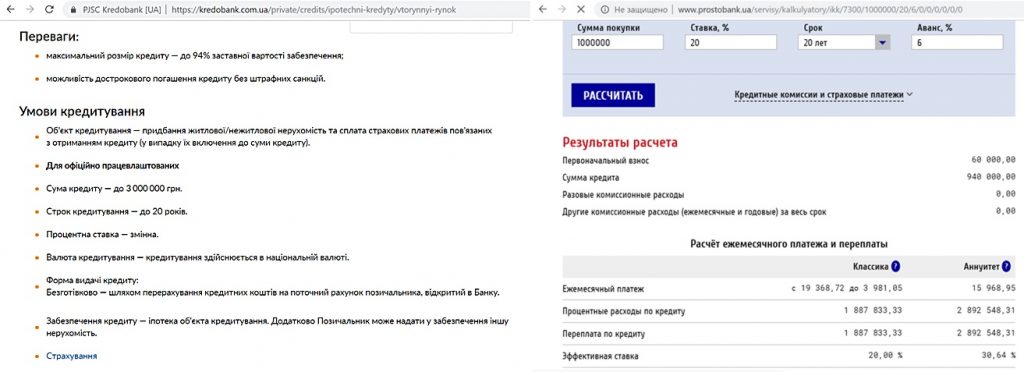

«Ощадбанк». Здесь готовы профинансировать покупку готовой недвижимости под 19,99% годовых. Кредит выдается сроком до 20 лет с первоначальным взносом не менее 30% от стоимости недвижимости (300 тыс. грн). Единоразовая комиссия банка составляет 0,99%, кроме того, заемщик должен будет оплачивать страховку квартиры и собственную жизнь в течение всего кредита. В итоге, через 20 лет переплата по кредиту с такими условиями составит 756-990 тыс. грн (в зависимости от формата погашения и без учета дополнительных затрат). Отмечу, что процентную ставку можно немного снизить, выбрав готовую квартиру от партнера банка – девелопера КАН (ЖК «Комфорт Таун», «Тетрис Холл» и «Централ Парк»). На кредитование покупки квартир в этих ЖК действует процентная ставка в размере 18,99%. Также полпроцента от базовой ставки банк готов сбросить тем заемщиком, которым перечисляют зарпрлату в Ощадбанк.

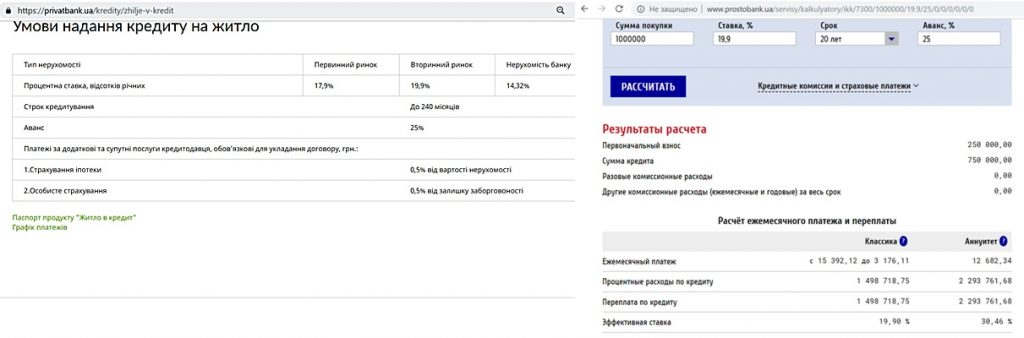

«Приватбанк». Здесь стандартная ставка по ипотечным кредита на готовые квартиры составляет 19,9%, а минимальный первый взнос – 25%. При этом комиссии за открытие и обслуживание кредита банк не берет.. Получается, что через 20 лет заемщик выплатит 1,5-2,3 млн – за взятые в кредит, по сути, 750 тыс. грн. Снизить процент по ипотеке можно, если выбирать вторичку из недвижимости банка. В этом случае процент по ипотеке составит 14,32% годовых. Таким образом, переплата за те же 750 тыс. грн составит 1-1,5 млн грн. При этом в ее сумму не включены затраты на страховании недвижимости и заемщика на сумму не менее 0,5% от стоимости недвижимости и остатка задолженности (оплачивается, как правило, раз в год).

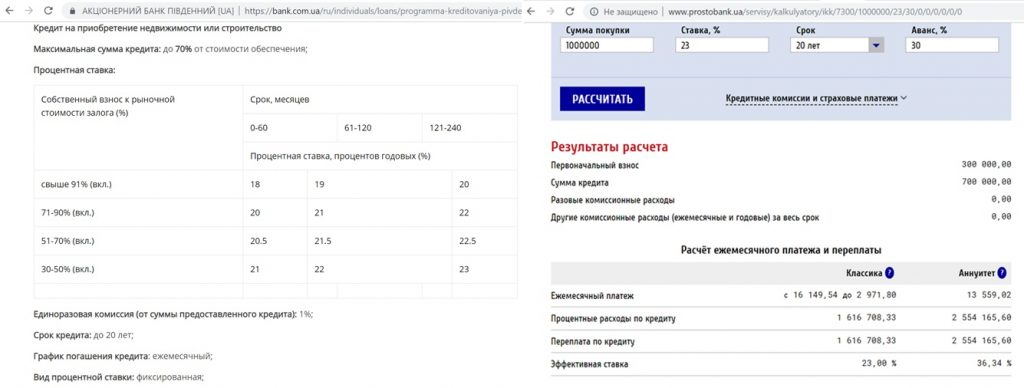

Банк «Пивденный». По заданным нами условиям (минимальный взнос, максимальный срок кредита), в этом банке «миллион» дадут на 20 лет под сумасшедшие 23%. При этом минимальный первый взнос составит 30%, а комиссия банку – 1%. Получается, что за 20 лет мы выплатим банку 1,6-2.5 млн грн, за фактически взятые 700 тыс. грн. И это не считая затрат на оплаты комиссии банка, страхование и нотариальные услуги.

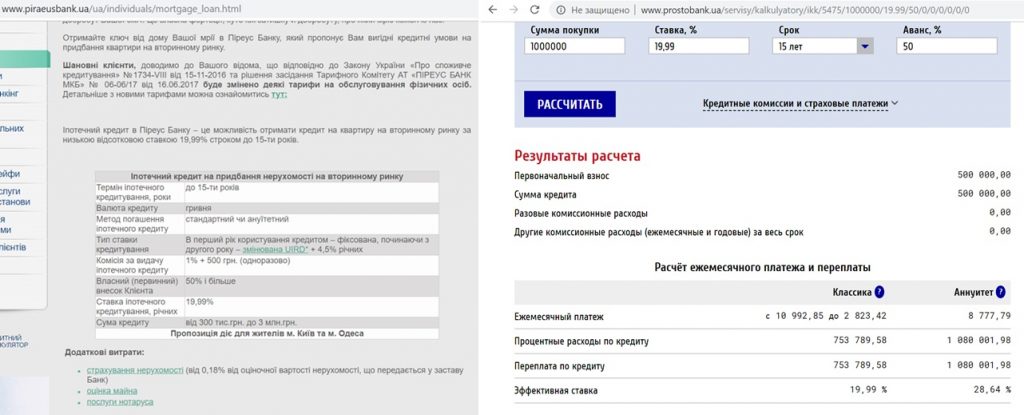

«Пиреус банк». В этом банке ипотечный кредит на 20 лет не дадут, максимальный срок кредитования – 15 лет. При этом первый взнос заемщика должен составит 50%, комиссия банку потянет на 1%+500 грн, а процентная ставка составляет 19,99% годовых. Получается, что за 15 лет взятые у банка 500 тыс. грн превращаются в 750 тыс-1 млн грн, в зависимости от формата погашения кредита. И это если не считать дополнительных затрат – страхования и услуг нотариуса.

«Кредобанк». В этом банке готовы выдать кредит на сумму до 94% от стоимости выбранной квартиры (хотя на мой запрос ответили, что как правило максимальная сумма ипотечного кредита составляет не более 70% стоимости квартиры). При этом для ипотечного кредитования в первый год устанавливается фиксированная ставка в размере 20% годовых, а со второго года применяется плавающая ставка (UIRD 3M+ 4,5-5%). На таких условиях (6% первоначальный взнос), за 20 лет переплата составит 1,9-2,9 млн грн.

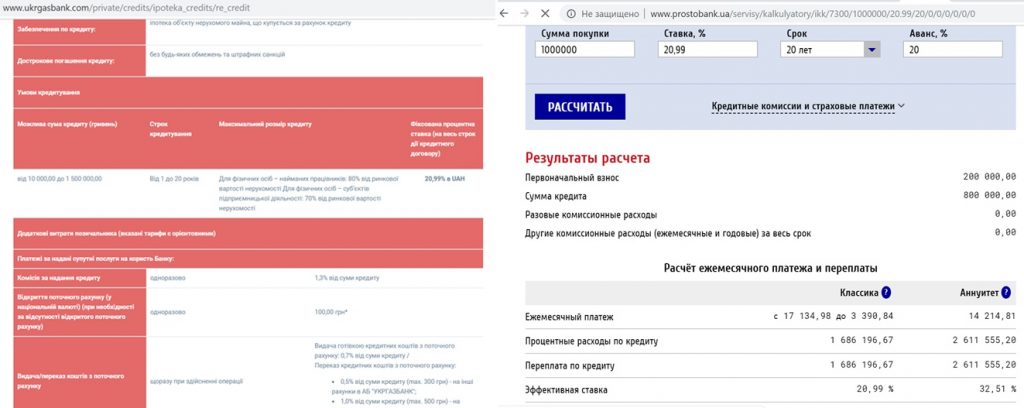

«Укргазбанк». Здесь готовы профинансировать покупки квартиры на вторичке из расчета 20,99% годовых – на срок до 20 лет с первым взносом не менее 20%. Получается,что за 20 лет выданные банком 800 тыс. грн превратятся в 1,7-2,6 млн грн. И это не считая дополнительных затрат на страховку (примерно 1%), перевод средств (0,5-1% от суммы, в зависимости от банка контрагента ) и комиссии за открытие кредита (1,3%, единоразово). Ну и сюда нужно добавить расходы на оплату услуг нотариуса.

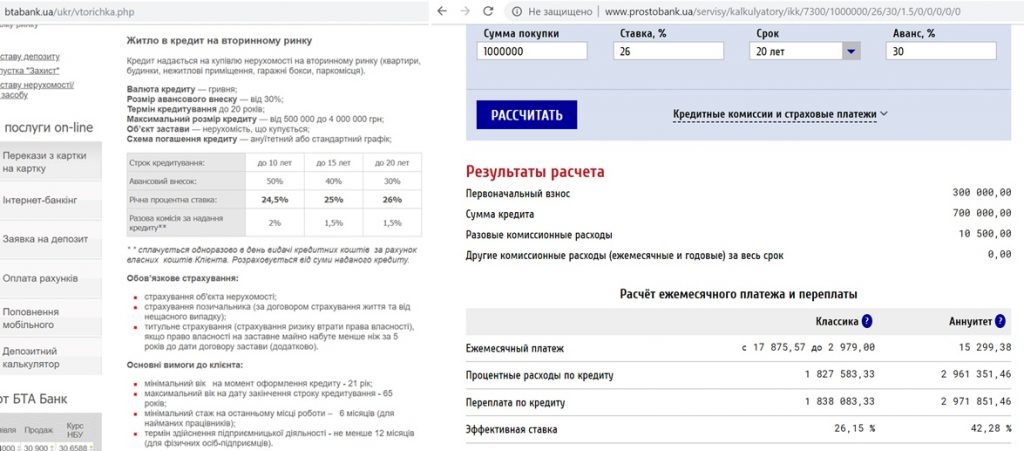

«БТА Банк». Условия ипотечных кредитов в этом банке, на мой взгляд, рассчитаны на людей, которые совершенно не умеют считать, но которым очень нужны деньги:) Здесь готовы предоставить долгосрочный (до 20 лет) займ под фантастические 26% годовых – при первом взносе не менее 30%. А если прибавить к ним единоразовую комиссию банка в размере 1,5%, то эффективная ставка взлетает до 26,15% годовых. Получается, что взяв у банка 700 тыс. грн, за 20 лет ему придется вернуть 1,8-2,9 млн грн (в зависимости от формы погашения кредита).

В общем, как видим, условия ипотечных кредитов сложно назвать приемлемыми… Но даже на таких условиях оформить в банке ипотеку будет непросто.

Кастинг заемщика

Как при ипотечном кредитовании «первички», банкиры проводят достаточно жесткий «кастинг» заемщика. В идеале, это должен быть молодой человек (к моменту окончания срока кредитования ему должно исполниться максимум 65 лет), могущий похвастать стабильным и солидным ежемесячным доходом (его сумма должна быть не менее 50% единоразового платежа по кредиту). Часто банки требуют дополнительного обеспечения по ипотечным кредитам – поручительства третьих лиц или дополнительного залога (в идеале, еще одной квартиры). Если ипотеку берет семейный заемщик, то потребуется согласие и поручительство супруга/супруги.

К слову, если бы мне предложили выступить поручителем по ипотечному кредиту, я бы сильно задумалась над таким предложением. Согласно нашему законодательству, поручитель солидарно отвечает за долги заемщика всем своим имуществом. То есть, если заемщик не сможет погашать свой ипотечный кредит, то за него это будет делать поручитель. А если он добровольно он это сделать не захочет, то банк вправе обязать его выплачивать чужой кредит по суду. При этом, даже если поручитель полностью выплатит ипотеку за заемщика, то автоматического права на ипотечную квартиру он все равно не получит. И вопрос компенсации убытков поручителя от нерадивого заемщика будет решаться между ними в судебном порядке. При этом вероятность того, что человек, который был не в состоянии был вернуть долг банку, сможет возместить затраты поручителя, крайне невысока.

Подводим итоги

Как и в случае с ипотекой на первичку, я просто поражена ее условиями. И никак не могу себе представить облик человека, согласного на такие условия банков. Один из немногих вариантов, которые мне лично приходят в голову – это легализация незаконных доходов:) Когда человек оформляет кредит на недвижимость и гасит его в течение года-двух относительно небольшими суммами, происхождение которых он не может подтвердить.

Еще вариант – когда кредит берется на покупку второй-третьей квартиры. В этом случае кредитную квартиру можно сдавать и суммы, получаемые от сдачи имущества внаем, направлять на оплату кредита. То есть, по сути, обслуживание такого займа не особо больно ударит по карману, а на выходе человек все же получит недвижимое имущество в собственность. Плюс прибавку к пенсии в будущем:)

А вот желание покупать в 20-летний кредит первую и единственную квартиру я, если честно, не очень понимаю. Во-первых, ежемесячный платеж по ипотеке примерно равен стоимости аренды идентичной квартиры. Во-вторых, несмотря на то, что оптимисты уверяют что недвижимость «будет только дорожать», рынок подобный тренд не демонстрирует. То есть, киевская недвижимость если и растет в цене (да и то, в гривне), то очень медленно. И очередной кризис всегда может изменить этот вектор. Я, конечно, надеюсь на процветание Украины, но не думаю, что кризисы 2008 и 2014 года были последними в нашей стране:)

18 відгуків