Рынок недвижимости: итоги 2019 года

2019 год выдался для столичного рынка первичной недвижимости непростым: выборы Президента, укрепление гривны, проблемы у двух крупнейших застройщиков… Давайте вспомним основные события и проанализируем тенденции ушедшего года, а затем попытаемся спрогнозировать, как будет развиваться рынок недвижимости в нынешнем, 2020 году.

Динамика рынка

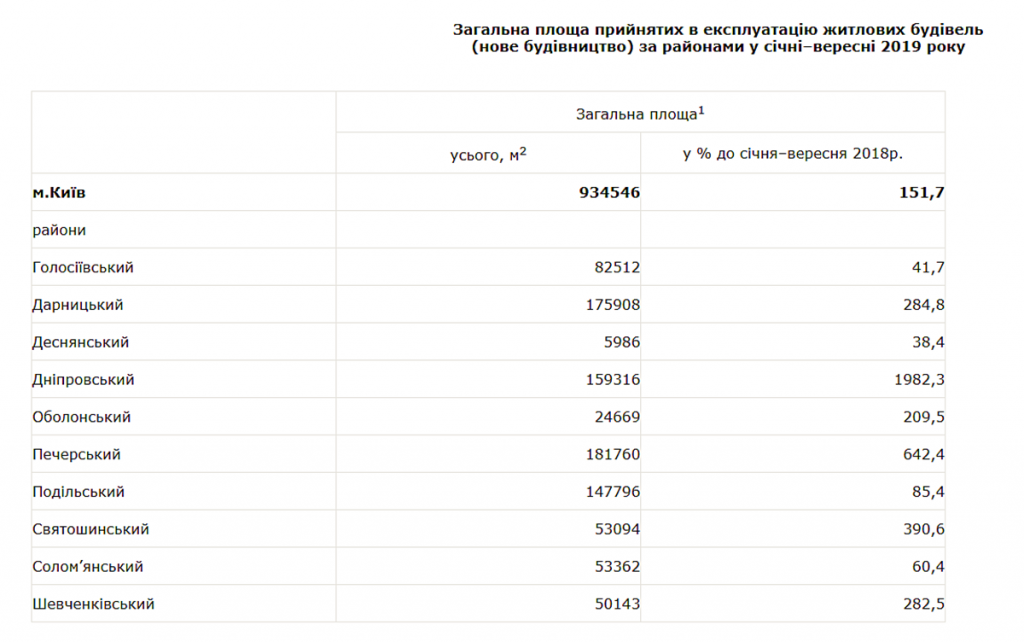

Делать окончательные выводы о динамике столичного рынка «первички» пока все же рановато – Киевское управление статистики опубликовало данные только за 3 квартала минувшего года. Показатели, приведенные в них, некоторым могут внушить осторожный оптимизм – за 9 месяцев 2019 года прирост новых жилых «квадратов» в столице составил рекордные 50% (по сравнению с аналогичным периодом 2018 года) и достиг 934 тыс. кв.м. Всего за 9 месяцев ушедшего года в Киеве стало на 14 тыс. квартир больше.

Правда, на мой взгляд, итоговые цифры 2019 года будут не столь внушительны. Во-первых, в 4 квартале прошлого года в столице было введено в эксплуатацию не так уж много жилых новостроек. По данным реестра ДАБИ, в октябре-декабре в Киеве было выдано всего чуть больше десятка Сертификатов о вводе жилых новостроек в эксплуатацию (да и то, некоторые из них касались отдельных очередей строительства). А вот 4 квартал 2018 года в этом плане стал прорывным. За октябрь-декабрь 2018 года было выдано более 30 Сертификатов, что практически удвоило итог года. Статистические данные свидетельствуют: если за январь-сентябрь 2018 года в столице было введено в эксплуатацию 616 тыс. кв.м, то по итогам 2018 эта цифра составила 1,25 млн. кв.м.

Я не думаю, что 4 квартал 2019 обеспечит настолько большой прирост новых жилых метров. Более того, вполне вероятно, что итоговое число введенных в 2019 году «квадратов», может быть примерно таким же (или даже чуть ниже), как и в 2018 году. Косвенно это могут подтвердить итоговые данные 2019 года индекса строительной продукции: несмотря на общий рост индекса на 24%, в сфере жилого строительства зарегистрировано его снижение на 7,8%.

Цены: стабильность или небольшой рост?

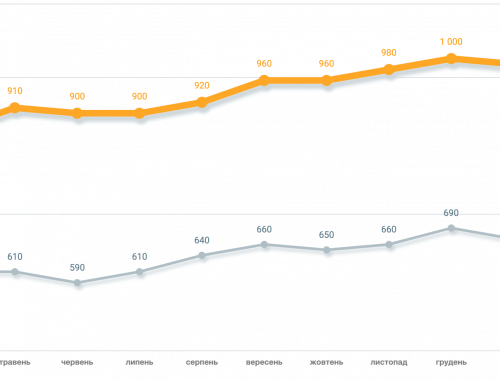

Если анализировать прошлый год в разрезе цены, то она показала интересную динамику. По данным ЛУН.Статистика, несмотря на укрепление гривни, средняя стоимость строящихся квадратных метров в национальной валюте в прошедшем году оставалась практически стабильной. Ее колебания в течение года находились в пределах 1 тыс. грн – пики достигали уровня 23-24 тыс. грн за «квадрат». Наиболее низкая цена строящегося метра была зафиксирована в феврале и марте 2019 (23 тыс. грн), а наиболее высокая – в мае, сентябре и октябре (24 тыс. грн). Интересно, что, по данным ЛУН, и в январе, и в декабре 2019 года «средний метр» стоил одинаково – 23,7 тыс. грн.

Примечательно, что укрепление гривни отразилось только на валютном эквиваленте стоимости строящихся квадратных метров – за год в долларе их средняя стоимость выросла с $850 до $1000. Причем основной рост происходил как раз параллельно с падением курса доллара.

Где больше строили

По данным ЛУН, в январе 2020 года в столице были открыты продажи в 239 ЖК. Это говорит о том, что в минувшем году стройплощадки открывались не столь активно, как, скажем в 2018. Так, по данным консалтинговой компании City Development Solutions, на начало 2018 года в столице насчитывалось 255 новостроек, а к концу 2018 эта цифра увеличилась до 279 ЖК.

Правда, говорить о том, что снижение числа стройплощадок повлекло за собой значительное уменьшение числа строящихся квартир, я бы все же не стала. Все-таки в 2019 году стартовало несколько крупных многофункциональных проектов, во многих из которых было запланировано построить 3-5 тыс. новых квартир.

Интересно, что по итогам 9 месяцев минувшего года, лидером по приросту новых квадратных метров стал Печерский район столицы. По данным Киевстата, за этот период здесь было введено в эксплуатацию 181,7 тыс. кв.м. Немного уступил ему Дарницкий район, в котором появилось 176 тыс. новых квадратных метров. Третье место по приросту новых «квадратов» по итогам 9 месяцев занял Днепровский район, который прирос почти 160 тыс. кв.м.

А вот бесспорный лидер 2018 года – Голосеевский район – за 9 месяцев 2019 года обзавелся всего 82,5 тыс. новых «квадратов». Но ничего, думаю, в 2020 году Голосеевский район вернет себе пальму первенства, ведь здесь ведется строительство нескольких очень крупных ЖК: «Республика», «Лико-Град Перфект Таун», «Теремки» и др.

Традиционно, самые дорогие «метры» строили в Печерском районе (средняя цена – 42,4 тыс. грн), а дешевые – в Деснянском (средняя стоимость 18,7 тыс. грн.).

Куда пойдут цены?

Этот вопрос интересует всех – но точного ответа на него дать никто не может:) Застройщики и девелоперы говорят о постепенном повышении цен на первичке, многие аналитики считают, что в гривне они будут оставаться стабильными (при условии стабильной экономической и политической ситуации, конечно), а некоторые эксперты вообще видят предпосылки к фактическому снижению стоимости квадратных метров для частных инвесторов.

Я, если честно, больше склоняюсь к мнению тех аналитиков, которые прогнозируют понижение цен на первичке. При этом, скорее всего, оно будет происходить за счет разрыва между «декларируемой» и «фактической» стоимостью квадратного метра. Объявив свою цену, многие девелоперы будут идти на уступки «реальным инвесторам», предлагая им существенные скидки, лояльные условия рассрочки и прочие «плюшки». Что делать, ведь цена остается одним из самых мощных инструментов привлечения инвесторов – а многие из них, напуганные ситуацией с «Укрбудом» и «Аркадой», переместили свои взгляды с первичного на вторичный рынок.

Как изменится рынок

Мне кажется, в нынешнем году на рынке первичной недвижимости столицы (да и всей Украины) могут начаться процессы, которые окажут на него существенное влияние.

Во-первых, анонсированы законопроекты «о долгостроях» и «о защите инвестиций в жилую недвижимость». Надеюсь, они будут направлены на защиту прав обеих сторон – и застройщика, и частного инвестора:)

Во-вторых, некоторые эксперты надеются на возрождение ипотечного кредитования – по их мнению, этот инструмент тоже поможет простимулировать приток инвестиций в первичную недвижимость. Если честно, то в этом как раз я не очень уверена – вполне вероятно, что основная масса «ипотечных» денег пойдет на вторичку, где скопилась масса готового нового жилья. Все-таки банковский кредит лучше брать под что-то реальное, что можно при необходимости продать. А не под обещания застройщиков – тем более, что основная их масса к своим обещаниям относится не так уж и ответственно:)

В-третьих, мне кажется, что рынок недвижимости уже давно готов к упорядочиванию – в том плане, что назрела необходимость в четкой классификации жилья. И на этом вопросе мне хочется остановиться чуть подробнее.

Классы, форматы и иже с ними

О том, что рынку недвижимости необходима какая-то единая классификация новостроек, эксперты и аналитики твердят уже очень давно (только на моей памяти дебаты на эту тему продолжаются чуть ли не десятилетие). И ее отсутствие наводит меня лично на одну неприятную мысль: против ее внедрения выступает лобби застройщиков и девелоперов, которым она невыгодна. Судите сами – сейчас классность того или иного проекта определяет сам девелопер, который без стеснения называет «комфортом» то, что и на «эконом»-то с трудом тянет по здравому размышлению.

Также, отсутствие четкой классификации позволяет девелоперам придумывать новые форматы недвижимости. В составе новостройки торговый центр? – тогда это МФК. В проекте больше двух домов и застройщик обещает детсад? – пусть называется «город в городе». Продолжать можно долго – маркетологи у застройщиков не зря едят свой хлеб и неплохо работают над созданием «дополнительной ценности», которая позволяет повышать «классность» проектов.

Я ни в коем случае не говорю, что «дополнительная ценность» – это плохо, даже наоборот. Но ЖК почти на окраине, со стенами из газоблоков, с десятком однушек на этаже и с парковкой на 10 авто даже с «консьерж-сервисом и коворкингом» вряд ли все же можно отнести к классу «комфорт». Да и «бизнес-класс» должен определяться не только «концепцией проекта» и наличием «шубохранилища» или «винотеки» но и вполне материальными, определенными и измеримыми характеристиками. Как-то: материал стен, высота потолков, количество квартир на этажа и т.п. Надеюсь, что в ближайшее время рынок наконец обретет четкие критерии классов недвижимости – и тогда его можно будет корректно анализировать в разрезе сегментов эконом, комфорт, бизнес и элит-классов.

478 відгуків