Рынок недвижимости: итоги 3 квартала 2018

Вот и пролетели три четверти 2018 года – а значит, пришла пора подвести очередной промежуточный итог столичного рынка первичной недвижимости. Давайте посмотрим, как развивался рынок и как менялись в этом году цены на «первичке».

Рынок пошел в рост?

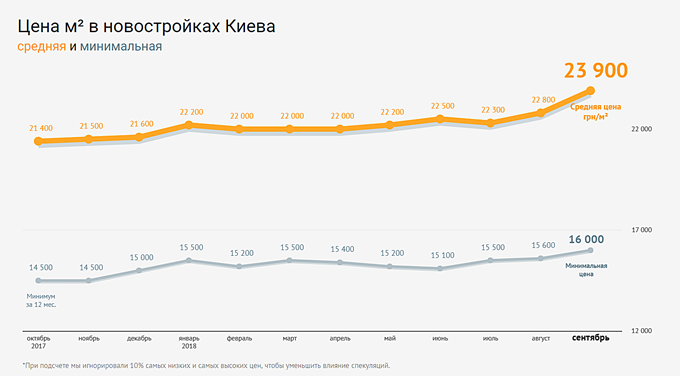

Согласно данным поисковика недвижимости ЛУН.ua, в нынешнем году столичный рынок недвижимости демонстрировал относительную стабильность – вплоть до августа месяца, когда средняя цена на новостройки прибавила сразу 500 грн. Такой же скачкообразный рост наблюдался и в сентябре – по итогам месяца средняя цена «квадрата» повысилась чуть более, чем на 1 тыс. грн. и составила 23,9 тыс. грн. Для сравнения, в январе 2018 года средняя стоимость квадратного метра в столичных новостройках составляла 22,2 тыс. грн. То есть получается, что за 3 квартала текущего года она увеличилась почти на 8%.

Минимальные гривневые цены тоже продемонстрировали рост, хотя и не такой существенный. Так, если в январе 2018 года минимальная стоимость столичного строящегося «квадрата» составляла 15,5 тыс. грн, то в сентябре – уже 16 тыс. грн. То есть, рост составил 3,2%.

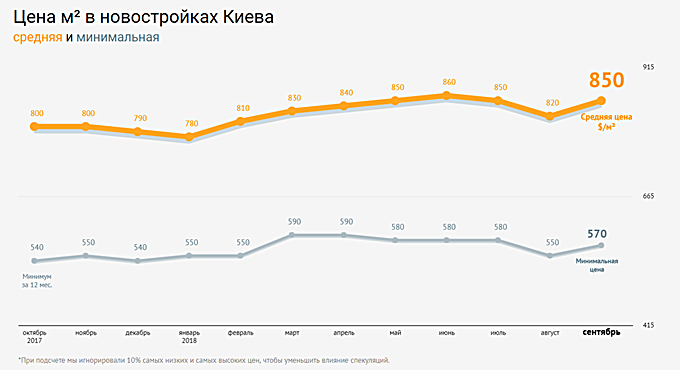

Если рассматривать динамику стоимости квадратного метра столичных новостроек в контексте привязки к валюте, то и тут мы увидим плавное повышение. Так, если в январе 2018 года средняя цена метра составляла $780, а минимальная – $550, то по итогам сентября стало очевидно, что средние цены подросли до $850, а минимальные – до $570.

«Благодарить» за рост цен на рынке, на мой взгляд, мы должны несколько факторов. Первый – общий рост инфляции в стране, которая, по итогам 9 месяцев текущего года составила 5,6% – в целом. И повышение индекса цен на строительно-монтажные работы – в частности. В Украине по сегменту жилой недвижимости он составил за январь-август 2018 года 16,6%, а в столице – 7,6%.

Второй фактор – скачок курса доллара, который пришелся как раз на август. Оперативно пересмотреть свои цены застройщики не смогли – это демонстрирует небольшое снижение средних и минимальных цен на новостройки в долларовом эквиваленте в августе. Но они наверстали свое в сентябре – и когда доллар немного «откатился» назад, новые цены за ним не последовали. Хотя, может быть, это снижение мы увидим по итогам октября:)

При этом существуют и факторы обратного направления, которые тормозят рост цен на данном рынке. Это, в частности, по-прежнему невысокая платежеспособность населения, фактическое отсутствие ипотечного кредитования и, конечно, довольно ощутимое превышение спроса над предложением. Так, за 6 месяцев текущего года в столице было принято в эксплуатацию почти 334 тыс. кв. м жилья. А по итогам года эта цифра может увеличиться более чем вдвое.

В каких районах больше строят?

Судя по данным Главного Управления статистики в г. Киеве, в первом полугодии лидерами по вводу жилья в эксплуатацию стал Подольский район. В нем за этот период прибавилось почти 129 тыс. квадратных метров жилых новостроек. Почетное второе место занял Голосеевский район столицы, в котором за полгода было введено в эксплуатацию 106,5 тыс. кв.м. Далее с большим отрывом следуют Дарницкий, Соломенский и Печерский районы, в которых за полгода было сдано 25,2 тыс. кв.м, 24,2 тыс. кв.м и 22,9 тыс. кв.м соответственно. В Шевченковском районе столицы застройщики не смогли преодолеть психологическую отметку в 20 тыс. кв.м, введя в эксплуатацию всего 17, 7 тыс. жилых «квадратов» А вот застройщики Святошинского, Оболонского и Деснянского районов числятся в аутсайдерах – за полгода здесь было сдано всего 8,1 тыс. кв.м, 0,2 тыс. кв.м и 0,09 тыс. кв.м жилья. В Днепровском районе за полгода в эксплуатацию не было введено ни единого квадратного метра жилья.

Давайте посмотрим, как менялась за прошедшие полгода цена строящегося квадратного метра в этих районах.

Как видно из таблицы, наиболее существенный рост продемонстрировали новостройки Подольского района, прибавив к средней стоимости квадратного метра 6 тыс. грн. Второе место по удорожанию строящихся «квадратов» занимает Печерский район, новостройки в котором за 9 месяцев подорожали, в среднем, на 5,5 тыс. грн/кв.м. Правда, подорожание по итогам 9 месяцев зафиксировано не во всех районах столицы – в Днепровском, Оболонском и Соломенском районах средняя стоимость квадрата даже снизилась на 0,7 тыс. грн, 0,4 тыс. грн и 0,2 тыс. грн соответственно.

Что с классами жилья?

Если анализировать динамику стоимости квадратного метра столичных новостроек в разрезе класса недвижимости, то можно увидеть интересную динамику. Так, с начала года, в рост пошли все классы, кроме бизнес. Например, подорожание средних цен на квадратный метр новостроек класса «эконом» составило 1,5 тыс. грн, класса «комфорт» – 1,2 тыс. грн, класса «элит» – 1,6 тыс. грн. А вот новостройки бизнес-класса, в среднем, потеряли в стоимости 0,3 тыс. грн.

Мне кажется, что подобный вектор движения средней стоимости новостроек бизнес-класса объясняется просто. На самом деле, большинство новостроек, позиционирующихся в классе бизнес, несколько не дотягивают до критериев жилья этого класса. Со многими из них вполне могут конкурировать проекты, заявленные в классе «комфорт» – и именно им отдают предпочтение частные инвесторы. Посему, чтобы хоть как-то «подогреть» интерес к своим проектам, застройщики стараются не поднимать (а то и снижать) цену на такую недвижимость.

Небольшой прогноз

Судя по всему, «дно» столичный рынок недвижимости прошел – и если не случится очередных политических потрясений, то цены на недвижимость в ближайшей перспективе будут медленно, но верно подниматься. Правда, не такими темпами, как того бы хотелось застройщикам – по крайней мере до тех пор, пока в нашей стране не возродится ипотечное кредитование и не наладится экономическая ситуация.

Кроме того, я не уверена в том, что данный тренд будет долгосрочным. Вполне вероятно, что желающих инвестировать в новостройки по «новым ценам» будет не столь много, как того ожидают девелоперы. А, учитывая тот факт, что сегодня многие застройщики работают по принципу пирамиды (финансируя окончание ранее начатых проектов за счет денег, привлеченных к новым объектам), подобная «жадность» может закончиться довольно печально. Я не утверждаю, что «пузырь может лопнуть», но о качественном строительстве и соблюдении заявленных сроков реализации проекта можно будет только мечтать. И сегодняшние полгода-год задержки при сдаче дома покажутся инвесторам просто-таки королевской точностью.

478 відгуків