Київ, Львів, Одеса: що з цінами на новобудови?

Продовжую стежити за динамікою цін на українській первинці. Якщо коротко, в серпні гривнева вартість квадратних метрів, що будуються, продовжувала зростати по всій Україні. А що та де дорожчало найшвидше – читайте в огляді.

Київ

В останній місяць літа 2022 року ціни на столичну первинку продовжували зростати – за даними ЛУН, в серпні середній квадратний метр додав до своєї вартості 3,1 тис. грн і досяг позначки 47,6 тис. грн (+6,5% за місяць). Нагадаю, що у липні середня вартість «квадрату» новобудов у Києві становила 44,5 тис. грн, а у лютому – 35,7 тис. грн.

Зате є й гарні новини – у серпні побільшала й кількість столичних новобудов. Якщо у липні в Києві нараховувалось 148 «відкритих» новобудов, то на кінець серпня їх було вже 168. Тобто за останній місяць літа відновили продажі ще у 20 ЖК. Для порівняння: на початок збройної агресії, в Києві будували та продавали квартири у 221 ЖК.

Схоже на те, що у вересні «серпнева динаміка» буде продовжуватись: за даними ЛУН, за першу декаду вересня у Києві відкрили ще 5 ЖК (тобто зараз їх вже 173). До речі, тренд «будедорожчати» у вересні теж спостерігається: середня ціна квадратного метру навіть не думає зупинятись. Станом на 13 вересня вона складає 48,8 тис. грн, що на 1,1 тис. грн вище за середньосерпневий показник.

Зауважу, що судячи з даних ЛУН, «дякувати» за таке значне підвищення середньої ціни ми повинні, перш за все, новобудовам преміум класу. Саме вони продемонстрували найстрімкіший зліт середньої вартості квадратного метру – з 83,4 тис. грн у червні до 135,5 тис. грн у серпні (у липні середня ціна склала 108,7 тис. грн, тож зростання за місяць становило 24,6%). Але я сподіваюсь, що наразі в цьому сегменті ціни вже досягли максимуму, адже з початку вересня вони не змінювалась. Хоча, чи це дійсно так, ми дізнаємось вже в жовтні-листопаді.

Якщо говорити про середню ціну у класі бізнес, то все літо вона теж зростала – хоча й не так стрімко. За даними ЛУН, у червні вона складала 58,9 тис. грн, в липні – 65,9 тис. грн, а в серпні – 70,3 тис. грн (+6,6% за серпень). Висловлю обережне припущення, що й у цьому сегменті ціни досягли «стелі» – на початку вересня середня ціна на квадратні метри цього класу навіть трохи пішла вниз, і 13.09 становила 67,9 тис. грн.

А ось в наймасовішому класі комфорт середня ціна, здається, взяла чіткій курс на підвищення. Якщо у червні вона становила 30,5 тис. грн, то у липні – вже 31,8 тис. грн, а у серпні досягла позначки 33,9 тис. грн (тобто і тут зростання середньої ціни у серпні склало 6,6%). До речі, у вересні цей курс теж не змінився – станом на 13.09 вона додала ще 1 тис. грн і досягла рівня 34,9 тис. грн за середній кв.м.

Таким же чином поводилися і середні ціни на квадратний метр у класі економ. Якщо у червні вони складали 26,7 тис. грн, то у липні вони зросли до 27 тис. грн, а у серпні – підскочили аж до 30 тис. грн (+11,1% за серпень). Проте у вересні їх зростання наче зупинилось: станом на 13.09 середня ціна квадратного метру в столичних ЖК класу економ склала ті ж 30 тис. грн.

Якщо говорити про середні ціни на столичні новобудови у розрізі районів, то тут війна нічого не змінила: найдорожча ціна в Києві спостерігається в ЖК Печерського району (108,2тис. грн), а найдешевша – Деснянського (28,9 тис. грн).

Київська область

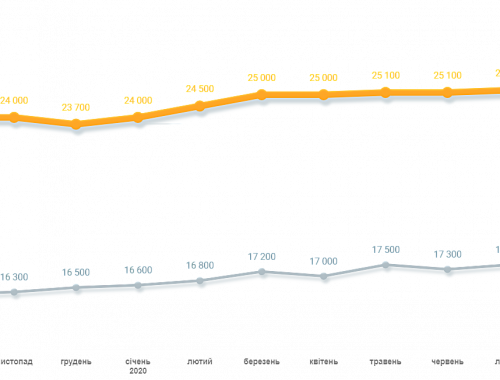

В новобудовах Київської області в серпні теж спостерігалося підвищення середніх цін на новобудови. Так, порівняно з липнем вони загалом зросли на 2 тис. грн – з 25 тис. грн до 27 тис. грн, а порівняно з лютим зростання склало 5 тис. грн за середній «квадрат» новобудови.

Цікаво, що активне зростання у останній місяць літа продемонстрували новобудови тих містечок, які до того наче «спали». Наприклад середня вартість «метру» дуже зросла у новобудовах Гатного – якщо в липні вона становила 23,1 тис. грн, то у серпні вже досягла відмітки 30 тис. грн. Тобто за один місяць ціна зросла майже на 7 тис. грн – при тому, що за липень вона взагалі трохи знизилась – з 23,7 тис. грн у червні до 23,1 тис. грн у липні.

Новобудови Ірпеня теж суттєво здорожчали за місяць – середня вартість метру тут додала одразу 3,4 тис. грн, підстрибнувши з 28,7 тис. грн у липні до 32,1 тис. грн у серпні. Тож нині середня вартість ірпінських новобудов майже зрівнялась з цінами бучанських, які утримують перше місце по середній вартості.

До речі, новобудови Бучі у серпні трохи сповільнили зростання цін – за місяць вони подорожчали лише на 1,8 тис. грн – з 31,4 тис. грн у липні до 33,2 тис. грн у серпні. А ось у липні саме вони були лідером з росту цін – за другий місяць літа вони здорожчали на 5 тис. грн (з 26,4 тис. грн у червні до 31,4 тис. у липні).

А ось новобудови Гостомеля досі демонструють приголомшливу стабільність. Протягом літа середня ціна місцевих новобудов продемонструвала коливання: від 23,7 тис. грн у червні до 24 тис. грн у липні – а потім знову повернулась до 23,7 тис. грн у серпні.

Також більш-менш стабільною була середня ціна на новобудови у Борисполі – літо тут зустріли ціною у 22,5 тис. грн, а провели ціною 23 тис. грн.

Одеса

Динаміка гривневих цін на Одеські новобудови теж продовжує демонструвати висхідний тренд. За останній місяць літа середня ціна тут зросла на 3,2 тис. грн – з 31,5 тис. грн у липні до 34,7 тис. грн у серпні (+10% за місяць). І, здається, трохи затормозила – у першій декаді вересня вона так і залишилась на рівні 34,7 тис. грн. Для порівняння, за липень середня ціна на новобудови Одеси зросла на 6 тис. грн (з 25,5 до 31,5 тис. грн, тобто підвищення в липні склало +23%).

Проте у місті побільшало активних новобудов – у серпні в місті відкрилось ще 10 ЖК, тож кількість проєктів зі статусом «у продажу» сягнула до 122 ЖК (до війни в Одесі велися продажі у 172 житлових комплексах).

Як і в Києві, в серпні в Одесі найбільш активно дорожчав середній квадрат у новобудовах преміум класу. За місяць він додав до вартості майже 10 тис. грн, здорожчавши з 54,2 тис. грн у липні до 63,6 тис. грн у серпні (+17,3% за місяць). До речі, цей ціновий зліт відбувається все літо, адже у червні середня вартість кв.м одеських новобудов преміум-класу складала 44,9 тис. грн.

Зростання фіксувалося і у одеських новобудовах інших класів. Так, у бізнесі за останній місяць літа середній квадрат подорожчав майже на 2 тис. грн (з 32,9 до 34,8 тис. грн, що дає +5,7%), у комфорті – на 4,2 тис. грн (з 25,8 до 31 тис. грн або +20%), а у економі – на 1,4 тис. грн (з 24,5 до 25,9 тис. грн чи +5,7%).

Львів

Таку ж саму картину можемо спостерігати і у новобудовах Львова та області – в останній місяць літа середня ціна новобудов злітає вгору. Так, за серпень львівські новобудови додали до середньої вартості квадратного метру 5,7 тис. грн (з 28,9 тис. грн у липні до 34,6 у серпні, тобто на +19,7%). Для порівняння: за липень зростання середньої ціни тут становило лише 1,9 тис. грн (з 27 тис. грн до 28,9 тис. грн).

Причому найбільше подорожчання і тут продемонстрували новобудови еліт класу – саме в них відбувався найдинамічніший ріст середньої вартості «квадрату». Наприклад, за серпень зростання в цьому сегменті становило 11,1 тис. грн (з 48,6 тис. грн в липні до 59,7 тис. грн в серпні, що дає +22,8% за місяць). Причому цікаво, що і в вересні ціни не зупинились – за даними ЛУН, станом на 13.09 у львівських новобудовах еліт класу середня вартість квадратного метру становить 63,9 тис. грн.

В класі бізнес ціни теж росли доволі помітно – тільки за липень середній квадрат подорожчав на 8,5 тис. грн, з 38,9 тис. грн до 47,4 тис. грн (+21,8%). Але вже у вересні він почав потроху скидати вартість – на 13.09 середня ціна кв.м у львівських новобудовах бізнес класу становить 45,2 тис. грн.

Росли влітку й ціни на квадрати у львівських новобудовах комфорт класу: з 27,2 тис. грн в липні до 31,7 тис. грн в серпні. Тож лише за останній місяць середній квадратний метр в них додав в ціні 4,5 тис. грн (+16,5% за місяць). І продовжив цей тренд восени – за першу декаду вересня середня ціна ще підросла на 100 грн.

Ті ж самі процеси бачимо і у львівських ЖК класу економ – середня вартість квадратного метру тут зросла на 2,2 тис. грн за серпень (з 23,1 до 25,3 тис. грн, що означає +9,5% за місяць) і на 5,3 тис. грн за літо (з 20 тис. грн у червні до 25,3 тис. грн у серпні, що дає приріст у 26,5% за літо).

Зробимо висновки?

Аналізуючи динаміку цін на новобудови, мене трохи здивував той факт, що відносна серпнева стабільність на валютному ринку ніяк не вплинула на стабілізацію середніх цін на новобудови в гривні. В усіх трьох проаналізованих містах (Київ, Львів, Одеса) вона дуже активно зростала у серпні – хоча за логікою подій мала б трохи загальмувати в останній місяць літа. Як на мене, то пояснення такої динаміки полягає, перш за все, у доволі суттєвій “інерційності” ринку новобудов: зазвичай цей ринок реагує на значні події не блискавично, а з деяким лагом. Тож цілком ймовірно, що у серпні ми спостерігали саме реакцію забудовників на підвищення офіційного куру долара до гривні. Чи це дійсно так – дізнаємось вже у вересні (звісно, якщо курс валют не підкине нових сюрпризів).

Але є ще один нюанс. Серпневий «ривок» середніх цін був переважно забезпечений новобудовами еліт класу – саме в цьому сегменті зафіксований найсуттєвіший ріст вартості середнього квадрату. Причому не завжди пропорційно зростанню цін на квадратні метри в ЖК інших класів. І, якщо уважно поглянути на графіки, активне підвищення середньої ціни преміальної нерухомості ми бачимо вже другий місяць поспіль .

Як на мене, то цьому феномену “преміального здорожчання” можна дати декілька пояснень. Перше: забудовники житлових комплексів класу еліт наразі мають просто-таки шалений попит на квартири, тому активно підвищують ціни в розрахунку на гроші нових інвесторів. Друге: забудовники житлових комплексів еліт класу намагаються «вичавити» максимум з існуючих інвесторів, які проінвестували в їх проєкти на виплат – аби продовжувати будувати. Третє: забудовники ЖК еліт класу в цих містах намагаються «розігріти» ринок – шалено підвищуючи свої ціни, вони суттєво впливають на «середню температуру» цін. І це, в свою чергу, дає моральне право й іншим забудовникам «підтягувати» свої ціни до рівня середніх.

Що на це скажете ви?

Висловити свою точку зору на динаміку цін та перспективи ринку новобудов, як завжди, можна на форумі. Або – у спільноті інвесторів телеграм-чату “Де в Україні купити вигідно?”. А якщо хочете бути в курсі головних подій ринку нерухомості та дізнаватись про нові публікації в блозі, то підпишіться на телеграм-канал “Де в Україні жити добре?”.

478 відгуків