Підсумки листопада: ціни на первинці потроху ростуть

Подивилась, що відбувалось з цінами та як почували себе забудовники у листопаді. Якщо коротко, то середня ціна «квадратів» у новобудовах класів масмаркету потроху продовжує зростати, забудовники відновлюють будівництво та продажі у все більшій кількості ЖК. А тепер подробиці.

Київ

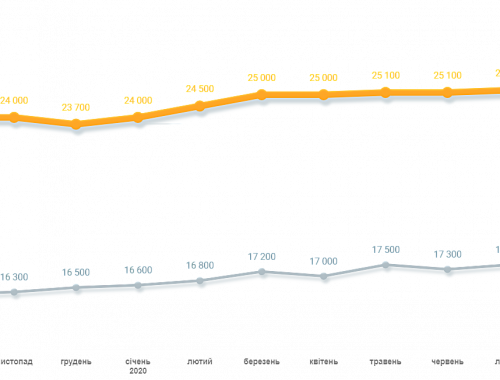

Якщо вірити даним ЛУН, то у листопаді середня «гривнева» ціна квадратного метру в столичних новобудовах дещо знизилась – якщо у жовтні вона становила 49 тис. грн то у листопаді середній «метр» коштував 48,2 тис. грн.

Але «середня вартість квадратного метру», як і «середня температура по лікарні», буває не дуже інформативною – і може давати хибну уяву про реальний стан ринку та його тенденцій. За моїм відчуттям ціни на столичні новобудови «до низу» не пішли, навіть якщо зважити на те, що останні дні листопада – це дні суттєвих знижок, акційних пропозицій та дисконтів.

Про те, що забудовники у листопаді дійсно не знижували ціни, свідчать дані про середню вартість метрів столичних новобудов у розрізі класів – згідно з ними гривневі ціни у більшості ЖК дійсно продовжили зростання. Так, впродовж листопада середня ціна квадрату у класі економ за місяць зросла з 30 до 31 тис. грн, у класі комфорт – з 35,4 тис. грн до 37 тис. грн, у класі бізнес – з 68,3 тис. грн до 69,4 тиc. грн.

І лише у новобудовах преміум-класу аналітики ЛУН зафіксували більш-менш суттєве зниження середньої ціни квадратного метру – зі 135,3 тис. грн у жовтні до 132,8 тис. грн у листопаді. Як на мене, саме це зниження і вплинуло на невеличке низхідне «коригування» середньої ціни квадрату столичних новобудов.

До речі, ще одне підтвердження того факту, що середні гривневі ціни на столичні новобудови в листопаді масово не знижувались – дані про середні ціни нових «квадратів» в розрізі районів. Так, згідно статистики ЛУН, в листопаді у більшості районів столиці середня вартість квадратного метру новобудов протягом місяця зростала – за винятком Солом’янського району, в якому вона залишилась незмінною, та Святошинського, в якому вона трохи знизилась (з 42,5 тис. грн до 40,3 тис. грн).

Якщо ж говорити про активність девелоперів, то нагадаю, що у першу декаду листопада девелопери відновили продажі ще у 6 ЖК, тобто на 9.11.22 р. залучення коштів приватних інвесторів велося у 186 новобудовах. Але на кінець листопада ця цифра залишалась незмінною, а у грудні взагалі дещо зменшилась – за даними агрегатора станом на 6.12.22 р. в столиці працюють відділи продажів у 181 ЖК.

Київська область

В Київській області, згідно даних ЛУН, гривнева середня ціна квадратного метру новобудов у листопаді трішки підросла – з 32,3 до 32,6 тис. грн. Причому на ціну майже не вплинула більша активність девелоперів – адже у Київській області за листопад з’явилося більше активних проєктів.

Так, за даними ЛУН, кількість новобудов зі статусом «у продажі» в Київській області у листопаді зросла з 378 до 387. Щоправда, як і в столиці, з початку грудня їх кількість дещо зменшилась – станом на 6 грудня їх налічувалось лише 381.

Якщо дивитись динаміку середніх цін у розрізі класу новобудов, то в області ми теж спостерігаємо майже ті ж самі тенденції, що і у столиці.

Так, у листопаді було зафіксовано зниження середньої ціни на новобудови преміум-класу – ціна «середнього квадрата» в них за місяць знизилась з 109 тис. грн до 104,3 тис. грн. Середні ціни в бізнес- та економкласі незначно зросли – з 54,1 до 54,5 тис. грн та 26,4 до 26,7 тис. грн відповідно. А в класі комфорт залишались стабільними протягом всього листопада – на рівні 30 тис. грн.

Одеса та область

В Одесі середня вартість квадратного метру новобудов у листопаді трохи знизилась – згідно даних ЛУН, у жовтні вона становила 39,1 тис. грн, а у листопаді спустилась до 38,4 тис. грн. Зате кількість новобудов, в яких велось залучення коштів інвесторів, зросло – з 76 у жовтні до 82 у листопаді. Цікаво, що як і в столиці, на початку грудня кількість відчинених відділів продажів в Одесі теж зменшилась – станом на 7 грудня в місті налічувалось 77 активних проєктів.

А якщо подивимось на середні ціни в розрізі класів новобудов, то спостерігатимемо цікаву динаміку. На відміну від девелоперів Києва та області, одеські забудовники у листопаді відчутно підняли середню ціну на проєкти класу преміум – протягом місяця середня вартість метру в ЖК найвищого класу зросла з 70 тис. грн до 76,1 тис. грн. Але здається, що вже на початку грудня вони оговтались – і середня ціна преміальних новобудов знизилась до 73,2 тис. грн.

Зворотня динаміка спостерігається в одеськіх проєктах економкласу – якщо протягом листопада середня ціна метру в них залишалась стабільною на рівні 25,9 тис. грн, то на початку грудня вона рвонула вгору та досягла 38,1 тис. грн – що навіть вище за середню ціну квадрату у проєктах вищих класів, комфорт та бізнес.

Складається враження, що одеські забудовники, які працюють в класі економ, подивились в листопаді на своїх колег з класу преміум та й пішли піднімати ціни:) Якщо це так, то наприкінці грудня-на початку січня побачимо на графіку відчутний відкат.

До речі, середня вартість квадратних метрів в одеських ЖК комфорт та бізнес-класів і у листопаді, і на початку грудня залишалась майже незмінною – здається їх девелопери з цікавістю спостерігають за «ціновими гірками» та вичікують, чим вони завершаться, аби потім й собі скоригувати ціни.

А ось в Одеській області в останній місяць осені середня ціна квадратного метру змін не зазнала – за даними ЛУН і в жовтні, і в листопаді вона становила 35,1 тис. грн.

Проте середні ціни в різних класах новобудов продемонстрували майже той самий тренд, що і в Києві: середня вартість квадрату в вищих класах знижувалась (з 65 до 63,9 тис. грн в преміум-класі та з 35,9 до 35,5 в бізнес-класі), а в економі та комфорті – зростала (з 25,9 до 26,6 тис. грн та з 31,8 до 32,2 тис. грн відповідно).

Збільшувалась в Одеській області і кількість активних новобудов – за місяць продажі відкрились\відновились у 8 ЖК. Тож на початок грудня в Одеській області інвесторам пропонували квартири в 129 ЖК. Але чомусь на 7.12 їх кількість знизилась до 119.

Львів та область

У Львові після стабільного жовтня середня ціна на новобудови пішла вгору – протягом листопада вона піднялась з 44,9 тис. грн до 46,7 тис. грн. При цьому кількість новобудов у продажу за місяць зросла лише на 2 ЖК. Цікаво, що на початку грудня відділи продажів запрацювали ще на 4 ЖК – і здається, що до кінця місяця їх кількість ще зросте.

Ще цікава тенденція серед львівських новобудов – протягом листопада середня ціна збільшувалась у новобудовах майже всіх класів, за винятком комфорту. Тільки в ньому ЛУН зафіксували зниження середньої вартості метру з 40,6 тис. грн до 38,3 тис. грн. В усіх інших сегментах ринку середня ціна зростала: в економі з 34,2 до 36,6 тис. грн, в бізнесі – з 50,8 до 51,2 тис. грн, а в преміумі – з 80 до 84,6 тис. грн.

Щоправда, вже на початку грудня середні ціни почали знижуватись – і мені дуже цікаво, які числа ми побачимо за підсумками останнього місяця року.

В Львівській області ми бачимо ті ж цінові тренди, що і у Львові: зростання середньої ціни квадратного метру (за місяць з 35,7 до 36,5 тис. грн) на фоні збільшення середньої вартості квадратних метрів майже у всіх класах майбутньої нерухомості.

Щоправда, на відміну від Львова, у Львівській області трохи подешевшав «середній метр» в класі преміум, а не комфорт – за підсумком місяця його вартість знизилась з 62,4 до 61,8 тис. грн. Тоді як новобудови інших класів демонстрували помітне збільшення: середній метр в економі здорожчав з 25,7 до 27,1 тис. грн, комфорт – з 32,6 до 33,1 тис. грн, бізнес – з 45,9 до 46,9 тис. грн.

Ще одна відмінність від Львова – вже на початку грудня середня ціна на ЖК, що розташовані в області, а не у Львові «поповзла» вгору. Це може означати зміщення цікавості (саме цікавості!) потенційних інвесторів до проєктів, які розташовані подалі від цілей рашистських ракет та які не надто сильно залежать від міської інфраструктури.

Як почувається ринок?

Квадратні метри новобудов у листопаді продовжили поступове подорожчання: і в національній валюті, і, якщо зважити на більш-менш стабільну ситуацію з курсом, у доларовому еквіваленті. Девелопери продовжують відновлювати продажі та залучення інвесторів – і, що не менш важливо, відновлюють будівництво на своїх майданчиках. До речі, за даними ЛУН у листопаді в Києві відновили будівництво 9 ЖК, в Київській області – 15 проєктів, а у Львівській – 4.

При цьому девелопери продовжують працювати в надзвичайно складних умовах. До зниження попиту, здорожчання будматеріалів та проблем з логістикою додалися проблеми з електрикою. Це, до речі, ставить під сумнів проведення будівельних робіт в зимовий період, адже використання електрики передбачають не тільки деякі технологічні процеси (наприклад, підігрів бетону для зимового лиття тощо). Короткий світловий день теж вимагає використання «підсвітки», та й не вдасться багато напрацювати у холоді.

Тож я не буду здивована, якщо «живі» будівельні майданчики визнаватимуть об’єктами критичної інфраструктури та подаватимуть на них електрику безперебійно. В іншому випадку витрати забудовників суттєво зростуть за рахунок потужних генераторів та обігрівачів – і вони сприятимуть не тільки зростанню собівартості будівництва, а й вартості квадратних метрів для інвесторів.

Ще один нюанс. Перебої з енергопостачанням, скоріш за все ще більше «скоригують» строки будівництва – і це, звісно, не дуже сподобається тим, хто зараз розглядає принципову можливість інвестувати в новобудову. Таких людей небагато (більшість працюючих девелоперів зараз укладають лише точкові угоди з новими інвесторами) – але вони є, і це не може не тішити.

Але вже наступного року їх кількість може суттєво зрости – за рахунок тих, хто матиме право скористатись програмами пільгового іпотечного кредитування. І я сподіваюсь, що наступного року збільшиться не тільки кількість тих, хто зможе скористатися дешевими кредитами, а і перелік новобудов, в які можна буде інвестувати позичені під невеликий відсоток гроші.

P.S. Висловити свою точку зору на динаміку цін та перспективи ринку новобудов, як завжди, можна на форумі. Або – у спільноті інвесторів телеграм-чату “Де в Україні купити вигідно?”. А якщо хочете бути в курсі головних подій ринку нерухомості та дізнаватись про нові публікації в блозі, то підпишіться на телеграм-канал “Де в Україні жити добре?”.

478 відгуків