Що з цінами: як змінилась вартість новобудов у лютому

Подивилась статистику лютневих цін на новобудови – і помітила дещо цікавеньке. Середні гривневі ціни потроху ростуть майже всюди, але є винятки. Дізналась, в яких регіонах України та в яких містах найнижча середня вартість квадратного метра, де найактивніше дорожчали новобудови, а також нерухомість якого класу протягом лютого додавала у ціні, а якого – навпаки, дешевшала. Отже, лютнева картина українського ринку новобудов виглядає так.

Найдешевші та найдорожчі «квадрати»

За даними ЛУН, у лютому 2023 року найвища середня ціна на квадратний метр новобудови залишалась у Києві – вона становила 48,9 тис. грн і впритул наблизилась до рекордного жовтня минулого року, коли вона ж досягла 49 тис. грн. Зауважу, що з січня середня вартість столичного «квадрата» новобудови підвищилась на 600 грн, адже у січні середній квадратний метр коштував 48,3 тис. грн.

А ось найдешевше середній квадрат новобудов коштував у Хмельницькому – за даними ЛУН його вартість у лютому складала 21 тис. грн. Зважаючи на те, що це місто знаходиться у більш-менш спокійному регіоні країни, плюс воно активно забудовується (у лютому в ньому продавали квартири у 59 ЖК), можу припустити, що нерухомість в ньому наразі недооцінена, тож інвестиція в місцеву нерухомість може бути непоганим варіантом.

Ще одне місто, яке, на мій погляд, вартує уваги потенційних інвесторів – Івано-Франківськ. Середня вартість квадратного метра новобудов у цьому місті, за даними ЛУН, у лютому становила лише 24,3 тис. грн – і це один з найменших показників у західних регіонах України. Адже приміром, у сусідньому Львові середній квадрат новобудови у лютому коштував 44,5 тис. грн, а в Ужгороді – 43,6 тис. грн.

Гадаю, що вже незабаром ціни на франківські новобудови можуть підтягнутися до рівня цін львівських та ужгородських – і це може дозволити інвесторам заробити на подальшій переуступці.

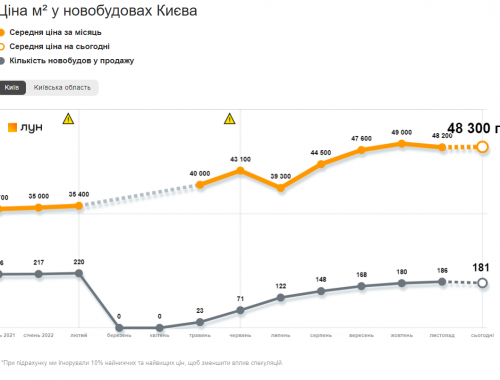

Що з цінами в Києві

Як я вже казала, середня вартість квадратного метра новобудов у Києві в лютому становила 48,9 тис. грн. При цьому ми бачимо суттєвий розбіг середніх цін в різних класах новобудов: якщо середня вартість квадрата в класі економ становить 34 тис. грн, то в преміум вона більш ніж втричі вища, 124,1 тис. грн.

Цікаво, що в останній місяць зими спостерігалось невеличке зниження середньої ціни у найдешевших класах столичної нерухомості. Так, за даними ЛУН, у лютому новобудови економкласу втратили 800 грн на середньому метрі (з 34,8 тис. грн у січні до 34 тис. грн у лютому), а метр в комфорт-класі здешевшав на 100 грн ( з 38,1 тис. грн у січні до 38 тис. грн у лютому).

Зате спостерігалось суттєве підвищення вартості середнього квадрата у класі бізнес – за останній місяць зими він додав 3,3 тис. грн, піднявшись з 72,4 до 75,6 тис. грн. А ось у преміум-класі вартість середнього квадратного метра з початку року не змінювалась – і в січні, і в лютому вона становила 124,1 тис. грн.

Цінова динаміка в передмісті столиці

В Київській області, згідно даних ЛУН, середня ціна квадрата новобудов з початку року залишається стабільною і тримається на рівні 33,3 тис. грн. При цьому розрив між середньою вартістю квадрата економ та преміум класу – ще більший, ніж у столиці. Він складає рекордні (на моїй пам’яті) майже 4 рази: якщо лютнева середня вартість квадратного метра в економкласі тут становить 28,2 тис. грн, то в ЖК преміум-класу – 105,6 тис. грн. При цьому розрив поступово збільшується, адже ціна на економклас росте не так помітно, як на преміальні метри.

А ось динаміка на приміську нерухомість в сегментах комфорт та бізнес поступово зближується: більш дорогий середній метр в бізнес-класі (54,4 тис. грн) у лютому продемонстрував невелике зниження (-400 грн), а більш дешевий комфорт-класс (30,4 тис. грн у лютому) – невелике здорожчання (+200 грн за місяць).

Найвища вартість середнього квадратного метра у лютому була зафіксована в Ірпені – за даними ЛУН, він коштував 31 тис. грн. А найнижча – у Білогородці, де середня вартість квадрата новобудови в лютому становила 20 тис. грн.

А що у Львові?

У Львові в лютому середня ціна квадратного метра трішки підвищилась, у порівнянні з січнем – за даними ЛУН, вона становила 44,5 тис. грн, тоді як у січні – 44,2 тис. грн.

При цьому у Львові другий місяць року приніс подорожчання середньої ціни квадрата майже у всіх класах нерухомості – виняток склав тільки «середній квадрат» в економкласі, який з початку року стабільно оцінювався на рівні 36,5 тис. грн. У всіх інших класах новобудов середня вартість метрів зростала.

Так, в класі комфорт з початку року зафіксовано здорожчання на 1,5 тис. грн – з 39 тис. грн у січні до 40,5 тис. грн у лютому. В класі бізнес зростання ціни було відчутнішим – «середній метр» подорожчав аж на 3,7 тис. грн: з 47,1 до 50,6 тис. грн. А в преміум-класі протягом лютого середня вартість квадратного метра зросла на 3,9 тис. грн – з 82 тис. грн у січні до 85,9 тис. грн у лютому.

Якщо розглядати новобудови Львівської області, то за даними ЛУН середня вартість квадратного метра в них за останній місяць зими зросла на 400 грн – з 35,8 до 36,2 тис. грн.

При цьому найпомітніше подорожчання відбувалось у новобудовах класу бізнес – ціна середнього «квадрата» в них за місяць підскочила на 4,7 тис. грн – з 44,6 до 49,3 тис. грн. Трохи менше подорожчав преміальний середній «квадрат» – на 1,4 тис. грн: з 65,5 до 66,9 тис. грн.

А ось середня вартість квадратного метра у новобудовах класів комфорт та економ навіть трохи знизилась: у комфорті на 200 грн (з 32,4 тис. грн до 32,2 тис. грн), а в економі на 100 грн (з 26,8 тис. грн до 26,7 тис. грн).

Одеські жарти

Дуже цікаву цінову динаміку демонструють середні ціни на одеські новобудови. Якщо загалом середня вартість квадратного метра в цьому місті повторює загальноринковий тренд на незначне збільшення ціни (за останній місяць зими середня вартість квадрата новобудов зросла на 300 грн, з 38,9 до 39,2 тис. грн), то в розрізі класів новобудов з цінами на ринку коїться щось неймовірне.

Справа в тому, що ще з грудня середня вартість квадрата економ-класу перевищила рівень не тільки середньої ціни за квадрат в комфорт-класі, але й перескочила середню ціну квадрата бізнес-класу.

Так, за даними ЛУН, в класі економ середній метр другий місяць поспіль коштує 42,5 тис. грн, тоді як в класі комфорт його вартість становить 34,6 тис. грн (-1,3 тис. грн за місяць), а в класі бізнес – 37,8 тис. грн (- 400 грн за місяць). Не дуже здивуюся, якщо незабаром середня вартість одеського «економу» наздожене (або навіть пережене) середню вартість метра в преміальних новобудовах 🙂

До речі, в лютому в одеських ЖК преміум класу «квадрат», в середньому, коштував 64,1 тис. грн – причому і в грудні, і січні він дешевшав приблизно на 5 тис. грн за місяць, і лише в лютому його ціна залишилася стабільною.

В новобудовах Одеської області таких цінових парадоксів, як в Одесі, не спостерігається. Проте середня вартість квадрата за останній місяць зими тут суттєво просіла – з 35,9 тис. грн у січні до 34,6 тис. грн у лютому (тобто за місяць вона втратила 1,3 тис. грн). При цьому найвагоміше зниження середньої ціни відбувалось з квадратним метром в новобудовах комфорт-класу, середня вартість метра в яких в лютому знизилась на 2,8 тис. грн – з 33,2 тис. грн у січні до 30,4 тис. грн у лютому.

В сегментах преміум та економ лютнева ціна взагалі зберігалась стабільною, на рівні 62,5 тис. грн та 27 тис. грн відповідно. Майже стабільну середню вартість продемонстрував і метр в новобудовах бізнес-класу – за лютий він здорожчав лише на 100 грн, з 35,5 до 35,6 тис. грн.

P.S. Висловити свою точку зору на динаміку цін та перспективи ринку новобудов, як завжди, можна на форумі. Або – у спільноті інвесторів телеграм-чату “Де в Україні купити вигідно?”. А якщо хочете бути в курсі головних подій ринку нерухомості та дізнаватись про нові публікації в блозі, то підпишіться на телеграм-канал “Де в Україні жити добре?”.

478 відгуків