Куда идут цены на недвижимость: итоги полугодия 2018

Первая половина 2018 года завершилась, а значит, можно подвести итоги этого полугодия – в контексте столичного рынка недвижимости. Давайте посмотрим, куда и как двигались цены на столичные и пригородные новостройки.

Киев: цены пошли вверх, но не везде

Судя по данным портала ЛУН.ua, в целом за 6 месяцев 2018 года на столичном рынке недвижимости средние цены на первичку демонстрировали небольшой рост – как в гривневом, так и в долларовом выражении. Если в июне 2017 года средняя цена квадратного метра киевской новостройки составляла 21,8 тыс. грн\$840, то в июне 2018 она составила 22,5 тыс. грн\$860. То есть, за год цена среднего «квадрата» в столице поднялась на 700 грн. Интересно, что по сравнению с январем-2018, рост средних цен оказался не таким уж и большим – за полгода стоимость квадратного метра прибавила всего 300 грн.

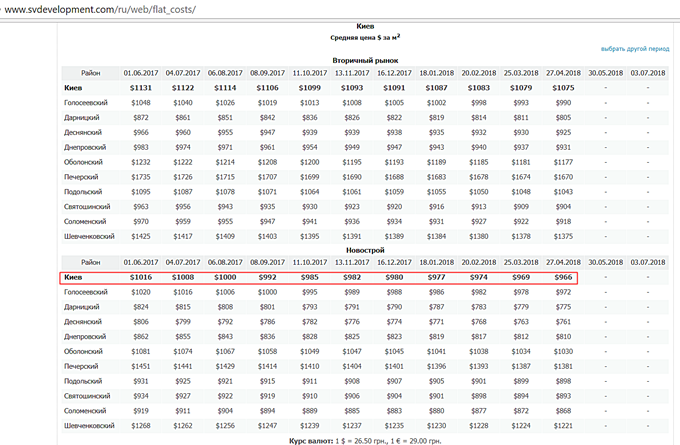

В то же время, по данным консалтинговой компании SV Development вот уже который год демонстрируют стабильное снижение. В частности, по мнению аналитической службы этой компании, за период с июня 2017 по май 2018 года, средняя стоимость квадрата в столичной новостройке потеряла $50, опустившись с $1016 до $966.

Если рассматривать годовую динамику стоимости среднего квадрата в контексте классов новостроек, то практически в каждом сегменте мы увидим рост. Так, в классе «эконом» квадратный метр, в среднем, подорожал с 17,3 тыс. грн до 17,7 тыс. грн (+400 грн). В классе «комфорт» за год зарегистрировано повышение средней цены с 18,3 тыс. грн до 19,8 тыс. грн (+1,5 тыс. грн), в классе «бизнес» средняя цена за год поднялась с 31,7 тыс. грн до 34 тыс. грн (+2,3 тыс. грн). И только класс «элит» продемонстрировал снижение средней стоимости квадратного метра с 55,8 тыс. грн до 52,6 тыс. грн (-3,2 тыс. грн).

Аналогичная динамика с начала года выглядит не столь оптимистично. В январе 2018 года средняя цена квадратного метра в недвижимости эконом-класса составляла 17,2 тыс. грн, в комфорте – 19,8 тыс. грн, в бизнесе – 35,5 тыс. грн и в элит – 55,9 тыс. грн. То есть получается, что за полугодие средняя стоимость в этих классах демонстрировала разнонаправленные векторы: в экономе наблюдалось повышение (+500 грн\метр), в комфорте – без изменений, в бизнесе и элит – снижение (-1500 грн\метр и -3300 грн\метр соответственно).

Если учесть, что с начала года на рынок вышло порядка 18 новых ЖК (причем большинство из них позиционируются в классе комфорт), то на мой взгляд, данный факт может свидетельствовать о том, что говорить об «оживлении» рынка столичной первички пока рановато. «Восходящий» тренд в сегменте класса «эконом» может быть обусловлен более высокой степени готовности строящихся ЖК (что, как известно, прямо связано с повышением цены «квадрата» в них). А вот резкое повышение цен во втором полугодии 2017 года и стабильность в первом полугодии 2018 года на новостройки класса комфорт (к слову, это один из самых массовых сегментов рынка) может говорить о том, что ведущие столичные застройщики пришли к общему мнению, что «ценовые войны» на этом рынке – путь в никуда. И выработали некую стратегию поведения на рынке, не предполагающую борьбу за инвестора при помощи снижения цен. Так это или нет, а также насколько эффективна будет эта предполагаемая стратегия, мне кажется, мы сможем увидеть уже нынешней осенью-зимой.

В то же время снижение средних цен в классах бизнесе и элит может говорить о том, что с платежеспособным спросом на рынке дела обстоят не так уж радужно. Все-таки, недвижимость в классе эконом и комфорт больше востребована как инструмент инвестиции или сбережения накоплений (вложиться на этапе котлована и продать квартиру после ввода дома в эксплуатацию или получать пассивный доход от ее аренды). А вот новостройки класса бизнес и элит выбирают, что называется, «для себя». И если в этих сегментах средние цены снижаются, то это может говорить, в том числе, и о снижении платежеспособного спроса.

Как менялась цена в столичных районах

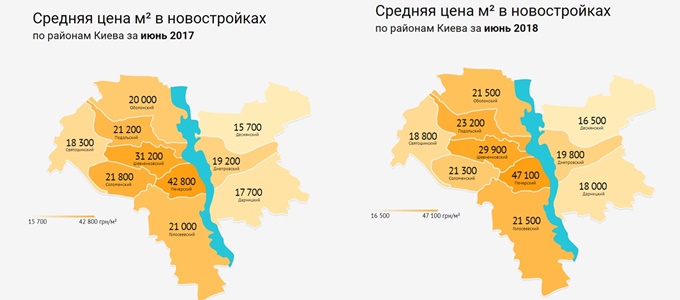

Интересно проследить, как изменились средние цены в новостройках разных районов столицы. Напомню, на начало 2018 года самая невысокая стоимость «среднего» квадратного метра была зафиксирована в Деснянском районе (16,4 тыс.грн), а самая высокая – в Печерском (46,0 тыс. грн). К июлю 2018 года лидер и аутсайдер не изменились: Деснянский район по-прежнему может похвастать самой недорогой недвижимостью (16,5 тыс. грн), а Печерский – самой дорогой (47,1 тыс. грн).

Но, что интересно, средняя цена динамичнее росла в традиционно дорогом Печерском районе, а не в «экономном» Деснянском. Также, если взглянуть на динамику изменения цен за полгода, то можем увидеть снижение средних цен в Дарницком, Днепровском, Соломенском, Голосеевском, Оболонском и Шевченковском районах. Повышение средние цены демонстрировали только в Святошинском, Подольском и Печерском районах.

Небольшой прогноз

Подводя итоги полугодия, мы видим на столичном рынке первичной недвижимости продолжение трендов, наметившихся в прошлом году: сближение средних цен на недвижимость масс-маркета (эконом и комфорт класса) и премиум-сегмента (бизнес и элит классы), снижение числа новых проектов точечной застройки и повышение количества масштабных «долгоиграющих» проектов, предполагающих строительство нескольких домов (а то и целых микрорайонов).

Учитывая, что традиционного летнего понижения цен от застройщиков к июлю так и не произошло, версия о неких существующих договоренностях между крупными застройщиками мне лично кажется не такой уж фантастической. Правда, насколько эффективна будет эта тактика «удерживания цен», пока не ясно: покупательский спрос за последние полгода особо не вырос, существенных прорывов в экономике страны не наметилось, да и ипотечное кредитование у нас, по сути, не работает. Так что как в итоге поведет себя рынок в дальнейшем неясно. Я думаю, что тут выиграет тот, кто продемонстрирует бОльшую силу характера и выдержки: или застройщики, которые даже в условиях снижения спроса удержат цены, или инвесторы, которые глядя на предлагаемые цены будут искать другие инструменты инвестирования. Как говорится, поживем – увидим:)

Традиционно напоминаю, что статистические данные — это картина, написанная мазками. Вся композиция видна только издалека, а при ближайшем рассмотрении она превращается в хаотичное нагромождение разноцветных пятен. И представить, что «вот это» имеет хоть какое-то отношение к цельной картине, которую мы видели только что довольно сложно. Так и здесь: «средняя цена» квадратного метра вовсе не означает, что таковой она будет в понравившейся новостройке. Она может быть как выше, так и ниже; квадратный метр в ней может дешеветь и дорожать «не в ногу» со статистической картиной рынка — это нормально.

478 відгуків