Новостройка как инвестиция: есть ли смысл?

Многие финансовые эксперты и аналитики полагают, что инвестиция в строящиеся квадратные метры – это надежный способ обезопасить свои личные финансы от обесценивания и неплохой способ обзавестись личным «пенсионным фондом». Я ни в коей мере не ставлю под сомнение эту позицию, но все же решила разобраться: а действительно ли инвестиции в строящиеся столичные «квадраты» столь выгодны, посчитать их доходность и прикинуть, каким слоем масла они сдобрят пенсионную корочку хлеба?

Итак, прежде чем приступать к расчетам, было бы неплохо сориентироваться в текущей рыночной ситуации. Если верить неофициальной статистике, то цены на строящуюся первичку демонстрируют пусть небольшой, но рост. Так, по данным ЛУН.ua, за год средняя стоимость строящихся столичных метров подросла почти на 2 тыс грн. или на 8,5% – с 21 тыс. грн в августе 2017 до 22,8 тыс. грн в августе 2018. Правда, рост этот фиксируется исключительно в гривне. В долларовом же эквиваленте, за этот период средняя цена квадратного метра не изменилась: и в августе 2017, и в августе 2018 г. она составляла $820. Более того, в чуть более долгосрочной ретроспективе можно говорить о ее снижении: например, в августе 2016 года, по данным статистики ЛУН.ua, она составляла $870, а в августе 2015 – $960. То есть, на первый взгляд может показаться, что особого роста на рынке не наблюдается и для среднесрочных инвестиций он пока не очень привлекателен. Ведь традиционной валютой сбережений и расчетов на рынке недвижимости у нас все же является доллар, а не гривня. Но это только на первый взгляд.

Среднесрочная инвестиция: купить на старте продать на финише

Как известно, успех любой инвестиции можно описать простой формулой: «покупаем пока дешево, продаем когда дорого». В принципе, и рынок недвижимости исключением не является: наиболее выгодно вкладывать деньги в строящиеся метры на этапе котлована – с тем, чтобы когда дом будет построен попытаться продать готовую квартиру подороже.

В принципе, эта тактика срабатывала последние 3-4 года. Если проанализировать динамику цен в пределах одного более-менее крупного ЖК, то можно заметить, что за это время стоимость квадратного метра в долларах росла. Но, конечно, говорить о каких-либо «сверхприбылях» не приходится. Поясню свое мнение на конкретных объектах.

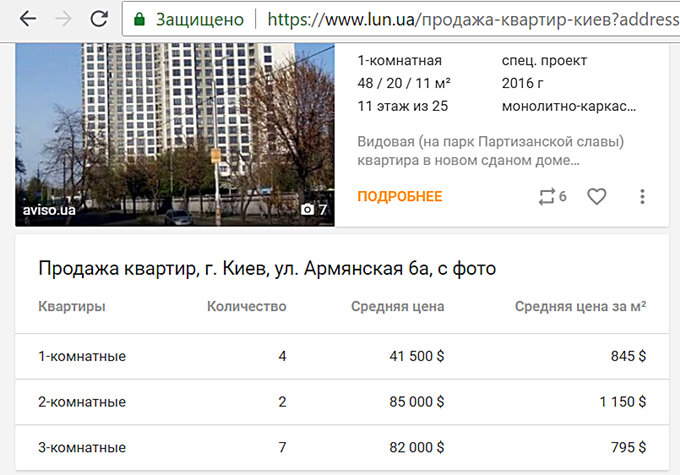

Например, в сентябре 2015 года квадратный метр в 1-комнатной квартире ЖК по Армянской, 6-А стоил около $720, а сегодня готовые квартиры здесь пытаются продать из расчета порядка $845 (торг уместен). Если на начальном этапе строительства самая ликвидная 1-комнатная квартира (площадь 49 кв.м) обошлась инвесторам примерно в $35 тыс., то сейчас такая квартира в уже построенном доме продается по цене $40-41,5 тыс. Получается, что за 3 года, каждый вложенный в этот проект доллар принес инвестору около 17,4%. Что, грубо говоря, означает 5,8% годовых. В принципе, не так уж и плохо.

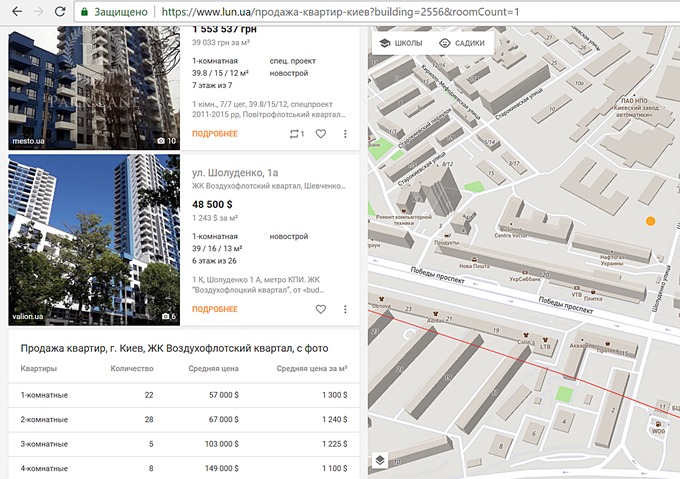

Другой пример – 1-комнатная квартира в ЖК «Воздухофлотский квартал». В сентябре 2015 года, на старте продаж стоимость квадратного метра 1-комнатных квартир тут составляла примерно $1050, а квартира площадью 39 кв.м обошлась инвесторам почти в $41 тыс. Сегодня, в уже построенном доме, бывшие инвесторы хотят получить за 1 кв.м, в среднем, $1300. Хотя многие готовы удовольствоваться и $1250 – например, в этом ЖК выставлена на продажу готовая квартира площадью 39 кв.м за $48,5 тыс. Получается, что по грубым подсчетам, доходность этой инвестиции за 3 года составила около 12%, что означает порядка 4% годовых.

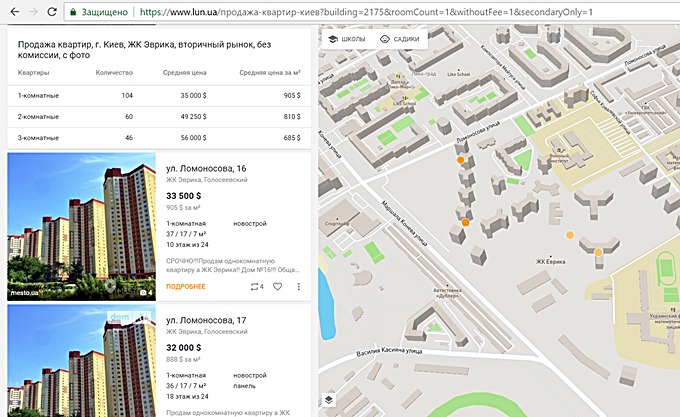

В ЖК классом пониже наблюдается более интересная для инвесторов ситуация. Например, в ЖК «Эврика» на старте продаж (лето 2015 г.) квадратный метр обходился инвесторам примерно в $550 – а сегодня в сданных домах он «торгуется», в среднем, за $900 (хотя более реальной мне видится цена метра на уровне $850). Получается, что вложив на старте продаж в 1-комнатную квартиру площадью 35 кв.м порядка $20 тыс, сегодня за нее можно попытаться за нее получить около $30-31. Правда, судя по количеству объявлений по продаже и переуступке недвижимости в этом ЖК, мне лично кажется, что продавцам будет непросто взять и такую цену… Тем не менее, за 3 года подобное вложение за 3 года может показать доходность на уровне 50%, что по грубому подсчету означает 16,6% годовых.

Подчеркну: все вышеприведенные расчеты довольно приблизительны, и инвесторам стоит иметь в виду, что реальная доходность такого формата инвестиции в строящуюся недвижимость несколько ниже. Во-первых, при подсчетах я не учитывала необходимость оплаты налогов с продажи готовой квартиры (а это, как минимум 6,5%, не считая затрат на оплату услуг нотариуса). Конечно, продавцы сейчас по инерции стараются переложить оплату налогов на покупателя – но последние уже не готовы идти на такие уступки, и в лучшем случае соглашаются оплатить все налоги и сборы по сделке в формате «50/50».

И, во-вторых, мои расчеты строились на том, что инвестор оплатил строящуюся недвижимость сразу и в полном объеме. А ведь если «квадраты» оплачивались в рассрочку от застройщика, то сумму инвестиции смело можно увеличить на 2-3% – и, соответственно, примерно на столько же снизить уровень доходности.

Если же говорить о перспективах подобного формата инвестиций в столичные новостройки (купить на старте, продать на финише), то мне лично кажется, что в ближайшие несколько лет его доходность будет снижаться. Во-первых, цена на старте в большинстве новостроек уже не такая привлекательная. Во-вторых, в условиях затоваренного рынка (а столичный рынок недвижимости именно таков) продать что-либо становится проблематично. Самый очевидный путь это сделать – снижать цену. Поэтому, продавцы будут вынуждены снижать цену и жертвовать доходностью – чтобы если и не заработать, то хотя бы вернуть вложенные инвестиции. Ну, и в третьих, не стоит сбрасывать со счетов такой риск, как вероятность наступления очередного экономического и/или политического кризиса, который может разразиться в нашей стране, привести к очередному обвалу национальной валюты и поспособствовать снижению цен (в долларовом эквиваленте) на недвижимость.

Долгосрочная инвестиция: купить на старте и сдавать

Давайте посмотрим, насколько интереснее (или – не интереснее) долгосрочная инвестиция в столичную недвижимость. Такой формат предполагает не «сбрасывание» активов на пике продаж, а их превращение в источник постоянного денежного ручейка. Другими словами – постараться вернуть сумму инвестиции за счет передачи построенного недвижимого имущества в аренду.

Правда, в этом случае суммы первоначальной инвестиции будет недостаточно – сдать квартиру в состоянии «от строителей» не получится. В ней необходимо сделать минимальный ремонт и укомплектовать мебелью и бытовой техникой. В среднем, подобные затраты составляют примерно 20-25% от стоимости недвижимости.

То есть получается, что сумма инвестиции в рассматриваемых ранее вариантах составит:

- ЖК по Армянской – $35 тыс.+20% = $42 тыс.

- ЖК «Воздухофлотский квартал» – $41 тыс. + 20% = $49 тыс.

- ЖК «Эврика» – $30 тыс. +20% = $36 тыс.

Теперь давайте посмотрим, за сколько в этих ЖК сейчас можно сдать 1-комнатную квартиру. И сколько месяцев потребуется, чтобы вернуть вложенные средства (при стабильном доходе от аренды в долларах):

- ЖК по Армянской – около 10-11 тыс. грн. (порядка $400). То есть, возврата инвестиций можно ожидать через 105 месяцев или через 8,5 лет;

- ЖК «Воздухофлотский квартал» – дом только заселяется, так что предложений по аренде в нем еще нет. Но в соседних новостройках 1-комнатные квартиры предлагаются в аренду по цене 14-16 тыс. грн (порядка $500). Таким образом, можно надеяться что после начала сдачи инвестиции вернутся через 98 месяцев или через 8 лет;

- ЖК «Эврика» – порядка 9,5-12 тыс. (около $400). При благоприятном развитии событий возврата суммы инвестиций в этом ЖК можно ожидать через 90 месяцев или через 7,5 лет.

Прибавим к полученным цифрам еще три года или 36 месяцев, которые потребовались на строительство домов – и получим более-менее реальный срок возврата инвестиций на уровне 10-11 лет. То есть, доходность такого формата инвестиции можно грубо оценить на уровне 9-10% годовых (приняв, что за 10 лет капиталовложение удвоилось).

Но, если смотреть на вещи более реально, я бы навскидку оценила доходность такого формата инвестирования на уровне 7-8% годовых. Хотя бы потому, что к этому сроку имеет смысл прибавить еще как минимум год. Во-первых, вовсе не факт, что владельцу удастся находить арендаторов в режиме «нон-стоп», а значит в какие-то месяцы квартира будет простаивать. Во-вторых, потенциальному рантье, скорее всего, придется вкладывать в недвижимость дополнительные средства – хотя бы для того, чтобы обновить в квартире интерьер и мебель после каждых 3-5 лет аренды. В-третьих, не стоит сбрасывать со счетов вероятность снижения арендных ставок (в долларовом эквиваленте) в будущем – в случае ухудшения экономической ситуации и дальнейшего обесценивания гривни.

Ну и, в-четвертых, не стоит сбрасывать со счетов вероятность наступления очередного кризиса на строительном рынке. Многие застройщики активно наращивают портфель своих проектов – и мне кажется, что новые объекты у них появляются, в том числе, и затем, чтобы профинансировать завершение начатых ранее проектов. Устоит ли эта конструкция, и что произойдет когда (и если) она начнет рассыпаться – я лично предсказать не берусь. Но мне кажется, что те, кто вкладывает свои сбережения в нынешние котлованы, рискуют больше, чем те, кто сделал это 3-5 лет назад… Но этот риск касается не только тех, кто планирует зарабатывать на аренде, но и всех, кто инвестирует в недвижимость на начальном этапе строительства.

Есть и еще один фактор, который может не самым благоприятным образом сказаться на доходах арендодателей. Это затоваривание рынка арендной недвижимости.

Заработать на аренде

Если честно, то глядя на количество стройплощадок и новых квартир, которые ежегодно появляются в столице, я начинаю переживать не только за столичный рынок недвижимости в целом, но и за сегмент аренды. Несмотря на то, что сегодня рост арендных ставок несколько опережает рост курса доллара, вполне вероятно, что за 8-10 лет эта динамика может измениться.

Увеличение предложения вполне может сыграть с потенциальными рантье злую шутку. Привлечет ли столица столько новых арендодателей, чтобы заполнить тысячи новых квартир, которые только-только построены или строятся сейчас? Где будут работать их обитатели? И хватит ли их дохода на то, чтобы удовлетворить ожидания потенциальных арендодателей? А значит – удержатся ли цены на аренду жилья? Дать утвердительные ответы на эти вопросы со 100% гарантией невозможно, а значит – все эти риски стоит иметь в виду, вкладывая деньги в новостройку и рассчитывая на будущие доходы от сдачи квартиры в ней. И быть готовым к тому, доходность такой инвестиции может снизиться еще на несколько процентов годовых.

Ну и в дополнение отмечу, что доходы от сдачи личных помещений в аренду в нашей стране тоже облагаются налогом:)

Что в итоге?

Инвестиция в недвижимость, по-прежнему является одним из самых востребованных финансовых инструментов, доступных «пересічному» украинцу. Единственной альтернативой ей можно считать банковские вклады – но несколько волн банковских кризисов изрядно подорвали доверие к такому варианту сбережения и приумножения личных средств. Другие финансовые инструменты, такие как НПФ (негосударственные пенсионные фонды), фондовый рынок и т.п. у основной массы нынешних потенциальных инвесторов остаются невостребованными. Поэтому мне кажется, что именно в рынок недвижимости украинцы будут вкладывать свои сбережения еще в течение 5-10 лет – до тех пор, пока не появится новое поколение инвесторов: финансово более грамотное и смелое. Это нынешняя молодежь, поколения Y и Z, представители которых сейчас только занимаются накоплением стартового капитала. И мне почему-то кажется, что столь массово в киевские «кирпичи» инвестировать они не будут:)

P.S. Я не претендую на роль финансового аналитика и, тем более, на звание «провидицы». Вполне вероятно, что в своих подсчетах и рассуждениях я не учла важных нюансов и деталей – все-таки лично с инвестициями в новостройки я не сталкивалась и свои сбережения в них не вкладывала. Поэтому буду благодарна за комментарии – как состоявшимся инвесторам , из которых можно будет узнать насколько эффективен этот финансовый инструмент в реальности. Так и тем, кто уже вложил или только готовится вложить свои сбережения в строительство недвижимости, из которых можно будет понять ваши ожидания от инвестиции:)

95 відгуків