Первинка: що відбувається з цінами на нерухомість?

На момент повномасштабного вторгнення росії на наші землі, український ринок нерухомості швидко ріс та «розігрівався». Активне будівництво велось майже у всіх великих містах країни, а ціни на нерухомість невпинно зростали. Після 24 лютого ринок завмер – на щастя, ненадовго, адже починаючи з квітня будівельники почали відновлювати роботи на майданчиках.

Але що відбувається з ринком зараз? Як змінилися ціни? Скільки житлових комплексів відновили будівництво? Вирішила підбити невеликі підсумки та проаналізувати динаміку цін на новобудови за майже пів року війни.

Перш ніж почати дослідження, нагадаю, що український ринок нерухомості вже пережив декілька криз. Девелопери та інвестори новобудов пам’ятають 2008 рік, 2014-2015 роки, 2020 рік, які були доволі непростими для будівельної галузі – але після того «життя продовжилось». Давайте згадаємо, як ці кризи впливали на динаміку цін на новобудови.

На вихід з кризи 2014-2015 років (напад росії, девальвація гривні, втрата територій) знадобилось більше часу. Близько 3 років минуло до формування стійкого тренду на здорожчання середніх цін.

2020 рік: у березні 2020 року розпочалась пандемія та пов’язані з нею обмеження. Ціни на новобудови дещо просіли, але вже восени вони знову взяли стійкий курс на здорожчання. Тож від «пандемічного обвалу» ринок оговтався доволі швидко, а забудовникам знадобилось близько півроку, аби вивести ціни на допандемічний рівень та надати їм імпульс для подальшого зростання.

Я впевнена, що й нинішню кризу ринок новобудов теж успішно здолає – хоча це, звісно, питання часу.

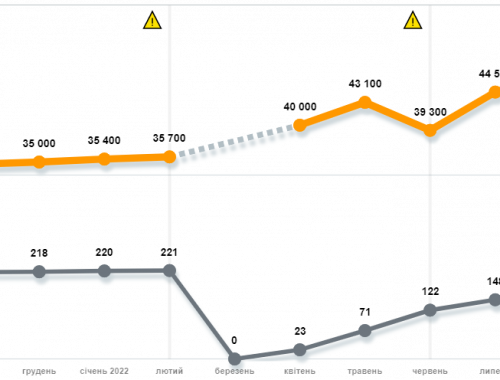

Київ

За даними ЛУН.Місто, станом на 24 лютого 2022 року середня вартість «квадрату» новобудови складала 35,7 тис. грн або $1270, а продажі велися у 221 київському ЖК.

На 31 липня 2022 року, згідно даних того самого джерела, середня ціна «квадрату» від забудовника зросла та знизилась одночасно. Зросла – у гривні, до 44,5 тис. грн (+24,5%). А знизилась – у доларі, до $1190 (-6,3%). Тож наразі дати однозначну відповідь на питання «чи подорожчали новобудови з початку агресії?» доволі складно – ми з вами маємо нагоду спостерігати одну з варіацій культового експерименту Шредінгера 🙂

Якщо подивитись на динаміку середніх гривневих цін в розрізі житла за класами, то можна зробити висновок, що локомотивом подорожчання є преміальні новобудови. Саме в них з лютого 2022 найактивніше дорожчала середня вартість квадратного метра у гривні. І тільки в них ціна зростала навіть у доларовому еквіваленті. Цифри такі: у гривні середня вартість «преміум» квадратного метра складала 81 тис. грн в лютому, а у липні вона підвищилась до 108,7 тис. грн (+34%). У доларах – $2850 у лютому проти $3120 на початок серпня (+9,5%).

Нерухомість інших класів демонструвала загальноринковий тренд різновекторного напрямку цін. Так, у бізнескласі середня вартість квадратного метра у лютому становила 54,6 тис. грн або $1940, а наприкінці липня – 65,9 тис. грн (+20%) або $1850 (-5%). У класі комфорт з лютого по кінець липня середня ціна у гривні зросла з 28,3 тис. грн до 31,8 тис. грн (+12%), а у доларі – знизилася з $1000 до $880 (-12%). В сегменті економкласу ціна в гривні виросла з 24,7 тис. грн до 27 тис. грн (+9%), а в доларі – знизилася з $880 до $800 (-9%).

Звісно, найближчим часом середні ціни можуть дещо скоригуватись – адже в столиці ще не всі забудовники відновили продаж на своїх проєктах. За даними ЛУН.Місто, якщо у лютому 2022 року в Києві пропонували квартири у 221 ЖК, то на кінець липня продажі велись лише у 148 житлових комплексах. Тобто приблизно у третині столичних новобудов продажі досі не відновлені.

Київська область

В новобудовах передмістя Києва можна спостерігати ті ж самі тенденції, що й у столиці: здорожчання середньої ціни у гривні та зниження у доларі. Але, я б сказала, у лайт-версії – подорожчання та падіння були не настільки сильними, як у столиці.

Так, наприкінці лютого середня вартість квадратного метра новобудов Київської області складала 22 тис. грн, а у липні вона сягнула 25 тис. грн. Тобто у гривні ціни виросли лише на 13%. А в доларах, з лютого по липень, середня ціна опустилась з $770 до $700 за кв.м – зниження склало 10%.

Цікаво, що за даними ЛУН.Місто, в гривні найсильніше подорожчали новобудови Бучі – якщо у лютому в середньому квадратний метр тут коштував 20,6 тис. грн, то наприкінці липня його вартість вже складала 31,4 тис. грн. На цьому фоні подорожчання новобудов в Ірпені (з 24,1 до 28,7 тис. грн), Гостомелі (з 20,5 до 24 тис. грн), Вишневому (з 26 до 27 тис. грн), Гатному (з 21,2 до 23,1 тис. грн) виглядає навіть якось несерйозно 🙂

Одеса

Одеса та Одеська область зараз сильно потерпають від обстрілів рашистів – але це не відволікає місцевих забудовників та девелоперів від роботи. Зі 172 новобудов регіону, що вели продажі наприкінці лютого, зараз працюють 112 – тобто в надскладних умовах будується більше двох третин ЖК!

Як і в Києві, в Одесі ми спостерігаємо ту ж різнонаправлену динаміку середньої ціни на новобудови – але в Одесі вона менш виразна. З лютого по липень квадратний метр місцевих новобудов в середньому подорожчав – якщо рахувати у гривні, з 24,2 тис. грн до 31,5 тис. грн (+30%). І подешевшав, якщо рахувати у доларі – з $850 до $840 (-1,2%).

На відміну від Києва, тут відбувалось майже синхронне подорожчання в усіх класах житла – причому найактивніше підняття ціни продемонстрував економклас. Так, у новобудовах преміумкласу за цей період вартість «метру» виросла з 42,8 тис. грн до 54,2 тис. грн (+26%). У ЖК класу бізнес – з 25,9 тис. грн до 35,9 тис. грн (+38%). Нерухомість комфорткласу здорожчала в середньому з 28,3 до 31,8 тис. грн (+12%). А от в економсегменті з лютого місяця середня ціна квадратного метру зросла майже наполовину з 17,5 тис. грн до 24,5 тис. грн (+40%).

Львів

Новобудови Львова та Львівської області – єдині з новобудов цих чотирьох регіонів, які продемонстрували зростання середньої ціни не тільки в гривні, а й у доларі. За даними ЛУН.Місто, з лютого по липень 2022 року вартість середнього квадрату тут зросла з 22,9 тис. грн до 28,9 тис. грн (+26%) та з $810 до $860 (+ 6%).

До того ж саме тут відбувався майже синхронний ріст вартості середнього «квадрату» у всіх класах житла. Так, у преміум-класі з лютого по липень середня ціна зросла з 34,8 тис. грн до 48,6 тис. грн (+40%). У класі бізнес за цей період зафіксоване зростання з 30,4 тис. грн до 38,9 тис. грн (+28%). У новобудовах комфорт класу – з 22 до 27,2 тис. грн (+23%). А в економкласі – з 17,5 до 23,1 тис. грн (+32%).

Крім того, саме у Львові та області відновлено будівництво майже всіх ЖК – зі 216 ЖК, в яких велись продажі наприкінці лютого, зараз працює 202 проєкти. Як на мене – чудова тенденція.

Що це все означає?

Який висновок можна зробити з цих даних? По-перше, я б констатувала, що український ринок нерухомості досі міцно «прив’язаний» до долара. Адже зростання гривневих цін на новобудови зумовлене, в основному, девальвацією національної валюти. Звісно, ще є припущення, що собівартість квадратного метра в ЖК преміальних сегментів набагато вища, ніж у ЖК масмаркету, але, як на мене, то цей фактор не може настільки сильно впливати на динаміку цін в окремих класах житла.

По-друге, я б сказала, що забудовники тверезо оцінюють можливості інвесторів – і, коригуючи ціни, враховують статки власної цільової аудиторії та настрої ринку. Адже по суті, ціни на новобудови (в доларовому вираженні) зросли тільки у преміальних проєктах та в інвестиційно найпривабливіших регіонах.

По-третє, девальвація гривні найболючіше вдарила по існуючим інвесторам – тим, які скористалися відтермінуванням платежів і які оплачують квадратні метри в гривні з прив’язкою до курсу валют. І зараз саме вони (точніше, їх гроші) є основним ресурсом, що підтримує забудовників. На щастя, більшість девелоперів це розуміє і намагається якнайшвидше виконати свої зобов’язання перед інвесторами та добудувати для них квартири.

Що далі?

Дивлячись на динаміку середніх доларових цін на новобудови у відносно спокійному Львові, можу припустити, що таку ж саму тенденцію ми незабаром побачимо і в столиці та в передмісті – якщо сюди знову не полізуть рашисти. Але якщо зростання доларових цін на нерухомість «віджахне» загарбників від Одеси та області, то я не проти подорожчання тамтешніх новобудов:)

При цьому я не впевнена, що доларове здорожчання квадратів, що будуються (якщо воно все ж таки відбудеться) знайде розуміння у потенційних інвесторів – за таких умов більшість з них вирішить відтермінувати інвестицію або перенаправити вільні гроші на вторинний ринок нерухомості.

Тому ймовірно, що забудовники наразі використовуватимуть різноманітні цінові засоби стимулювання попиту: знижки, власний курс перерахунку валюти, фіксацію цін у гривні на визначений проміжок часу тощо. Тобто, на мою думку, якщо «де-юре» ціни у доларах й підуть вгору, то «де-факто» найближчим часом вони залишатимуться стабільними чи навіть продовжать зниження. А вже якою буде динаміка цін на новобудови у гривні – залежатиме від курсу валют.

Також мені здається, що українські девелопери почнуть активніше працювати над залученням до своїх проєктів іноземних інвесторів – пропонувати їм спеціальні умови співпраці, супровід угод, можливо навіть часткове відшкодування податків. Як на мене, для багатьох девелоперів це логічний крок на шляху до забезпечення стійкого притоку фінансів.

І ще один перспективний шлях вистояти – співпраця з державою. Зараз в країні розроблено декілька програм відбудови житла, компенсації за знищені чи пошкоджені квартири, забезпечення житлом ВПО. Тому ті забудовники, які співпрацюватимуть з державою, майже гарантовано почуватимуть себе на ринку більш впевнено.

Тож як бачимо, нинішня криза на будівельному ринку, хоча й дійсно сувора, але цілком переборна. І я більш ніж впевнена – більшість девелоперів її здолають, і в майбутньому протистоятимуть новим кризам та викликам. Тож віримо в ЗСУ та забудовників 😉

P.S. Висловити свою точку зору на динаміку цін та перспективи ринку новобудов, як завжди, можна на форумі. Або – у спільноті інвесторів телеграм-чату “Де у Києві купити вигідно?”. А якщо хочете бути в курсі головних подій ринку нерухомості та дізнаватись про нові публікації в блозі, то підпишіться на телеграм-канал “Де в Києві жити добре?”.

478 відгуків