Рынок первичной недвижимости: итоги и прогнозы

Читати огляд-

1

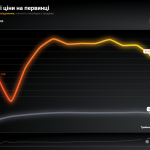

Подивилась, як протягом року змінювалась середня ціна на новобудови у найбільших містах України: Києві, Львові та Одесі.

Подивилась, як протягом року змінювалась середня ціна на новобудови у найбільших містах України: Києві, Львові та Одесі.

Продовження читайте в моєму огляді Підсумки жовтня 2023: що з цінами на нерухомість?Ірина Романова

За даними ЛУН, в серпні спостерігалось невелике зростання середньої ціни на новобудови майже в усіх обласних центрах України – за чи не єдиним, при тому ...

Не связано ли это с запуском єОселя для всех?

За даними ЛУН, в серпні спостерігалось невелике зростання середньої ціни на новобудови майже в усіх обласних центрах України – за чи не єдиним, при тому доволі несподіваним, виключенням. Але про все крок за кроком.

За даними ЛУН, в серпні спостерігалось невелике зростання середньої ціни на новобудови майже в усіх обласних центрах України – за чи не єдиним, при тому доволі несподіваним, виключенням. Але про все крок за кроком.

Продовження читайте в моєму огляді Серпень 2023: як поводились ціни на первинці Здається, літо на українському ринку первинки проходить більш-менш спокійно – без карколомних цінових злетів та падінь, з поступовим нарощуванням цікавості до новобудов з боку приватних інвесторів. Пропоную подивитись, які ринкові процеси відбувались в липні.

Здається, літо на українському ринку первинки проходить більш-менш спокійно – без карколомних цінових злетів та падінь, з поступовим нарощуванням цікавості до новобудов з боку приватних інвесторів. Пропоную подивитись, які ринкові процеси відбувались в липні.

Продовження читайте в моєму огляді Липень-2023: що з цінами на первинці? Пропоную подивитись, як поводились середні ціни на первинку в червні – на мій погляд, тут є дещо цікавеньке.

Пропоную подивитись, як поводились середні ціни на первинку в червні – на мій погляд, тут є дещо цікавеньке.

Продовження читайте в моєму огляді Червнева стабільність: як поводились ціни на первинці08.06.2023 о 13:33 СловоІ

СловоІ gachigasm

а шо такое? ясно что спекули перекупи вкинувшие в стройку недвиги десятки а то и сотни тысяч долларов будет убеждать себя и других что все ОК, только выиграли, ...

Реальність така що краще продавати зараз ніж потім, бо зараз власники ризикують більше ніж ті хто мають гроші на купівлю.

Здається, ринок первинної нерухомості більш-менш вдало пережив травневий ракетний терор – згідно даних ЛУН Статистика, впродовж останнього місяця весни вартість новобудов не зазнала суттєвих змін.

Здається, ринок первинної нерухомості більш-менш вдало пережив травневий ракетний терор – згідно даних ЛУН Статистика, впродовж останнього місяця весни вартість новобудов не зазнала суттєвих змін.

Продовження читайте в моєму огляді Травнева динаміка: як поводились ціни на первинціВася

є забудовники у Києві чи області, куди є сенс інвестувати?

Вася, звісно що є 😉

Якщо серйозно, то обирайте локацію, декілька ЖК, перевіряйте їх забудовників та придивіться до динаміки будівництва (хоча б декілька тижнів)Андрій

Ну галжитлобуд в Киеве уже все - все стройки заморожены, с сайта галжитлобуда убраны все киевские объекты, на вопрос в отделе продаж отвечают "а мы в Киеве ниче...

є забудовники у Києві чи області, куди є сенс інвестувати?

gachigasm

а шо такое? ясно что спекули перекупи вкинувшие в стройку недвиги десятки а то и сотни тысяч долларов будет убеждать себя и других что все ОК, только выиграли, ...

gachigasm, будемо спостерігати – як воно буде насправді

09.05.2023 о 12:22 gachigasm

gachigasm Андрей Фурдыга

Ну шо, где адепты БУДІТ-ТОКА-ДАРАЖАТЬ?) Лица к осмотру.

а шо такое? ясно что спекули перекупи вкинувшие в стройку недвиги десятки а то и сотни тысяч долларов будет убеждать себя и других что все ОК, только выиграли, вот прям после завтра будет чудо, Киев станет Дубаем и продажи с ценами попрут вверх

09.05.2023 о 12:14 gachigasm Андрій

Ну галжитлобуд в Киеве уже все - все стройки заморожены, с сайта галжитлобуда убраны все киевские объекты, на вопрос в отделе продаж отвечают "а мы в Киеве ниче...

А что с интегралом? Во Львове строят аж гай гуде.

07.05.2023 о 16:41 Андрій

Андрій Андрей Фурдыга

Согласен на все 100%. Не забываем что скоро у банков Укргазбанк, глобусбанк и приват скоро появится куча неликвидных "активов" в виде квартир которые им перейду...

Ну галжитлобуд в Киеве уже все – все стройки заморожены, с сайта галжитлобуда убраны все киевские объекты, на вопрос в отделе продаж отвечают “а мы в Киеве ничего не строим”). У КГС большие проблемы, интеригал на грани.

Ну шо, где адепты БУДІТ-ТОКА-ДАРАЖАТЬ?) Лица к осмотру.

Пропоную подивитись, як почував себе ринок первинної нерухомості в квітні. Маленький спойлер: за місяць середні ціни знизились майже у всіх обласних центрах України. Але є і винятки – в деяких містах крива середньої ціни в квітні продовжила йти вгору.

Пропоную подивитись, як почував себе ринок первинної нерухомості в квітні. Маленький спойлер: за місяць середні ціни знизились майже у всіх обласних центрах України. Але є і винятки – в деяких містах крива середньої ціни в квітні продовжила йти вгору.

Продовження читайте в моєму огляді Квітень-2023: що відбувалось з цінами на первинці Здається, перший місяць весни 2023 року спонукав українських забудовників трохи сповільнити темп зростання цін на квадратні метри, що будуються. За даними ЛУН, зниження середньої вартості нових квадратів спостерігалось майже у всіх сегментах нерухомості у всіх великих містах країни. Пропоную подивитись на березневу картину українського ринку новобудов.

Здається, перший місяць весни 2023 року спонукав українських забудовників трохи сповільнити темп зростання цін на квадратні метри, що будуються. За даними ЛУН, зниження середньої вартості нових квадратів спостерігалось майже у всіх сегментах нерухомості у всіх великих містах країни. Пропоную подивитись на березневу картину українського ринку новобудов.

Продовження читайте в моєму огляді Березень-2023: ціни на новобудови трохи пригальмували?Дмитрий (ПРО Недвижимость Киева)

Перестал использовать статистику ЛУН, ибо как дети — тащат всё подряд, только дети тянут в рот, а эти в качестве данных. Ну вот какой смысл в их «минимальных» ц...

Дмитрий, просьба поделиться результатом у себя на канале

Закон на компенсацію зруйнованого житла підписан – https://www.epravda.com.ua/rus/news/2023/03/17/698172/

Нерухомість після війни подорожчає, не варто чекати на цінопад зараз.

Подивилась статистику лютневих цін на новобудови – і помітила дещо цікавеньке. Середні гривневі ціни потроху ростуть майже всюди, але є винятки. Дізналась, в яких регіонах України та в яких містах найнижча середня вартість квадратного метра, де найактивніше дорожчали новобудови, а також нерухомість якого класу протягом лютого додавала у ціні, а якого – навпаки, дешевшала. Отже, лютнева картина українського ринку новобудов виглядає так.

Подивилась статистику лютневих цін на новобудови – і помітила дещо цікавеньке. Середні гривневі ціни потроху ростуть майже всюди, але є винятки. Дізналась, в яких регіонах України та в яких містах найнижча середня вартість квадратного метра, де найактивніше дорожчали новобудови, а також нерухомість якого класу протягом лютого додавала у ціні, а якого – навпаки, дешевшала. Отже, лютнева картина українського ринку новобудов виглядає так.

Продовження читайте в моєму огляді Що з цінами: як змінилась вартість новобудов у лютому28.02.2023 о 02:35 Investor

Investor Кушнир (руководитель КГС) проехался по инвесторвм УКРБУД :), скоро и по своим проедется

25.02.2023 о 14:30 правда

правда zp

о, а сколько европейские дерут, 600 евро на окраине за одну комнату к гадалке не ходи

до львівських с их 250 евро за ночь за бабкину халупу на клепарове в марте 22 им еще расти и расти

-

Відповідь змінена 1 year, 5 months тому користувачем

Ірина Романова.

Ірина Романова.

ааа

Означает что кіевскій играет вдолгую, бо не по понятиям играть на понижение от слова совсем. От того і Львів не будет запасной століцей сколько б не дулісь - то...

о, а сколько европейские дерут, 600 евро на окраине за одну комнату к гадалке не ходи

-

Відповідь змінена 1 year, 5 months тому користувачем Ірина Романова.

zp

На западной Украине цены только растут, что это означает? В Киеве на новостройки готовые или на почти готовые цены тоже не сильно падают, застройщики дают тольк...

Означает что кіевскій играет вдолгую, бо не по понятиям играть на понижение от слова совсем.

От того і Львів не будет запасной століцей сколько б не дулісь – тому шо кіевскій і харьковскій затаілі обідку, із-за того что святі галичане дерли с них три шкури во время євакуції.-

Відповідь змінена 1 year, 5 months тому користувачем Ірина Романова.

Уно моменто

Куда инвесторы выйти собрались?Да хотя бы в кэш,а там будет видно,что к чему. Умные не сидят и ждут. Умные в начале лета продали,когда стало ясно,что война надо...

Вроде как раз продаж не было весной летом, а сейчас по чуть чуть люди начинают интересоваться в комфорт и эконом сегментах

Андрей Фурдыга

Согласен на все 100%. Не забываем что скоро у банков Укргазбанк, глобусбанк и приват скоро появится куча неликвидных "активов" в виде квартир которые им перейду...

На западной Украине цены только растут, что это означает? В Киеве на новостройки готовые или на почти готовые цены тоже не сильно падают, застройщики дают только скидки от 10-20% при 100% оплате и 5-10% при рассрочке.

АК

А чому не перейти зі стадії продажу в стадію оренди?

С арендой тоже не сахар, предложений на рынке предостаточно, цены низкие.

Подивилась, як за перший місяць нового року змінились ціни на первинці Києва, передмістя, Львова та Одеси. Здається, в січні ціни трохи пригальмували своє зростання, а подекуди навіть дещо знизились.

Подивилась, як за перший місяць нового року змінились ціни на первинці Києва, передмістя, Львова та Одеси. Здається, в січні ціни трохи пригальмували своє зростання, а подекуди навіть дещо знизились.

Продовження читайте в моєму огляді Що з цінами на первинці?Согласен на все 100%. Не забываем что скоро у банков Укргазбанк, глобусбанк и приват скоро появится куча неликвидных “активов” в виде квартир которые им перейдут из-за того что большинство не осилит плавающую ставку по ипотеке которые люди понабирали в период 2017-2020 года. плавающая ставка которая у нас прямо зависимая от % по депозитам( до войны было 7-8% сейчас будет 15-20-25-30%). Умные застройщики которых единицы продают здесь и сейчас с минимальным для себя наваром в 10% и сразу получить прибыль, а остальные тупые застройщики у которых даже отдела риск менеджмента нету будут сидеть до талого в надежде всучить кому-то свои неликвидные квадраты с наваром 30+% и в итоге окажутся в такой мраке, что даже не представляют. Напомню что до войны 50% инвесторов были синтетическими (почему синтетическими потому что они все равно сразу же перепродают метры, а значит оставляют предложение которое и так выше спроса) – тоесть это перекуры которые покупали для перепродажи. После февраля доля настоящих инвесторов берущих для себя, а не под перепродажу очень очень сильно упала. Природное падение недвижки первичной было понятно последнему идиоту ещё в 3-4 квартале 2021, что с 2022 цены будут падать. Следующий застройщик на скам это интеригалбуд. Он не вывезет одновременно строящихся 20 объектов.

07.12.2022 о 17:52 Уно моменто

Уно моменто fedor

А куда они выйти собрались? В крипту может? Или решили что-то в Европе прикупить, типа Польши с ценой от 2500 евро за метр ? Умные сидят ждут. Кто ищет халяву с...

Куда инвесторы выйти собрались?Да хотя бы в кэш,а там будет видно,что к чему.

Умные не сидят и ждут. Умные в начале лета продали,когда стало ясно,что война надолго(2023-24 годы) Вопрос: 30-40% это снижение цены или обвал или что? Какой довоенный уровень цен,о чем Вы?

P.S. В следующем году будем наблюдать банкротства нескольких застройщиков.07.12.2022 о 17:36 Уно моменто Теоретически! цены на первичке растут немного…Но,когда Вы действительно будете покупать,то легко сможете добиться скидки в 20% И где тогда этот рост цен?? И не забываем : покупатель на первичке сейчас – это исчезающий вид)) Их скоро будут в Красную Книгу заносить

Подивилась, що відбувалось з цінами та як почували себе забудовники у листопаді. Якщо коротко, то середня ціна «квадратів» у новобудовах класів масмаркету потроху продовжує зростати, забудовники відновлюють будівництво та продажі у все більшій кількості ЖК. А тепер подробиці.

Подивилась, що відбувалось з цінами та як почували себе забудовники у листопаді. Якщо коротко, то середня ціна «квадратів» у новобудовах класів масмаркету потроху продовжує зростати, забудовники відновлюють будівництво та продажі у все більшій кількості ЖК. А тепер подробиці.

Продовження читайте в моєму огляді Підсумки листопада: ціни на первинці потроху ростутьТим часом попит зростає на всі складові безпеки в приватних будинках, хотів замінити фурнітуру на протизламний німецький winkhouse – у наявності є але майстри завалені замовленнями і тільки через 3 тижні. У двох конторах так. І з тямущими красивими вхідними дверима та ж історія (там правда і з наявністю проблема, сказали чекайте півтора місяця). Цікаво, що там по сигналізації. бо blackout, зима та все таке

10.11.2022 о 23:35 fedor

fedor Уно моменто

Я думаю большинство хомячков-"инвесторов"(будеттокадорожать) загнали в 2021,и сейчас они кусают локти,стараясь выйти по-переуступке из новостроев. Но их проблем...

А куда они выйти собрались? В крипту может? Или решили что-то в Европе прикупить, типа Польши с ценой от 2500 евро за метр ? Умные сидят ждут. Кто ищет халяву сейчас подтвердят, обвала не наблюдается, максимум на котлы или малоготовые комплексы готовы давать скидки большие, готовое и предготовое цена на уровне +- довоенном.

10.11.2022 о 22:04 Уно моменто Киев

Это где так?в Изюме?,В Киеве упали на 5%

Ладно,можете еще немного поотрицать очевидное, через месяц-два все равно перейдете в стадию принятия)) Цена в $ будет снижаться с каждым кварталом,потому как, недвижимость падает в цене постепенно. Война надолго, и скорее всего, в следующем году не закончится,а значит неизбежно падение доходов будущих немногочисленных покупателей.

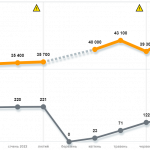

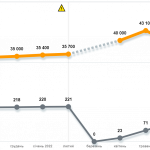

За даними статистики ЛУН, середні ціни на новобудови у гривні продовжують зростати, але у жовтні темпи подорожчання трохи уповільнились. До того ж подорожчання відбувається нерівномірно – в різних містах і передмістях темпи збільшення середньої ціни нерівномірні. Також нерівномірно дорожчає нерухомість, що будується з різних класів.

За даними статистики ЛУН, середні ціни на новобудови у гривні продовжують зростати, але у жовтні темпи подорожчання трохи уповільнились. До того ж подорожчання відбувається нерівномірно – в різних містах і передмістях темпи збільшення середньої ціни нерівномірні. Також нерівномірно дорожчає нерухомість, що будується з різних класів.

Продовження читайте в моєму огляді Київ, Львів, Одеса: що відбувається з цінами на новобудовиУно моменто

Я думаю большинство хомячков-"инвесторов"(будеттокадорожать) загнали в 2021,и сейчас они кусают локти,стараясь выйти по-переуступке из новостроев. Но их проблем...

Уно моменто, будемо дивитись 😉

21.09.2022 о 07:39 Уно моменто Инокентий

лун - это полностью продажный ресурс на стороне застройщика, их статистика для загоняния хомяков

Я думаю большинство хомячков-“инвесторов”(будеттокадорожать) загнали в 2021,и сейчас они кусают локти,стараясь выйти по-переуступке из новостроев.

Но их проблема в том,что многие вокруг поняли,что спешить с покупкой не стоит. Время работает на покупателя и ценовое дно еще впереди.21.09.2022 о 07:33 Уно моменто АК

А чому не перейти зі стадії продажу в стадію оренди?

Какой смысл убивать хороший ремонт в квартире за аренду 8000-10000грн ? Тем более,если Вы хотели изначально продавать, так зачем тянуть? Заработать за год $2200 на аренде и потом продать еще дешевле,чем сейчас…вероятность этого очень большая

Ірина Романова

Продовжую стежити за динамікою цін на українській первинці. Якщо коротко, в серпні гривнева вартість квадратних метрів, що будуються, продовжувала зростати по ...

Ціна преміуму на первинці корелює з курсом долара (принаймні корелюють “хотілки” забудовників)

Продовжую стежити за динамікою цін на українській первинці. Якщо коротко, в серпні гривнева вартість квадратних метрів, що будуються, продовжувала зростати по всій Україні. А що та де дорожчало найшвидше – читайте в огляді.

Продовжую стежити за динамікою цін на українській первинці. Якщо коротко, в серпні гривнева вартість квадратних метрів, що будуються, продовжувала зростати по всій Україні. А що та де дорожчало найшвидше – читайте в огляді.

Продовження читайте в моєму огляді Київ, Львів, Одеса: що з цінами на новобудови?10.09.2022 о 07:54 Киев

Киев Вова

Продажи квартир рухнули на 87% клиенты и покупатели - уехали, скоро у продаванов наступит стадия принятия=)

Это где так?в Изюме?,В Киеве упали на 5%

Вова

Продажи квартир рухнули на 87% клиенты и покупатели - уехали, скоро у продаванов наступит стадия принятия=)

А чому не перейти зі стадії продажу в стадію оренди?

16.08.2022 о 09:31 Вова

Вова Продажи квартир рухнули на 87% клиенты и покупатели – уехали, скоро у продаванов наступит стадия принятия=)

16.08.2022 о 09:27 Инокентий

Инокентий Дмитрий (ПРО Недвижимость Киева)

Перестал использовать статистику ЛУН, ибо как дети — тащат всё подряд, только дети тянут в рот, а эти в качестве данных. Ну вот какой смысл в их «минимальных» ц...

лун – это полностью продажный ресурс на стороне застройщика, их статистика для загоняния хомяков

13.08.2022 о 12:59 Фрейд

Фрейд Eduard

Больше 800 дол. за метр в комфорт классене дам! Пусть застройщики идут в ж*пу со своим вечным нытьем про рост себестроимости. Ничего кроме человейников на мален...

Согласен на 100%. Поноют и опустят на уровень 2016 и ниже.

Больше 800 дол. за метр в комфорт классене дам! Пусть застройщики идут в ж*пу со своим вечным нытьем про рост себестроимости.

Ничего кроме человейников на маленьких клаптиках земли строить за 30 лет не научились. Экономия на всём и 0 паркомест. Конуру из газблока продают и вечно скулят, что им мало денег.-

Відповідь змінена 1 year, 11 months тому користувачем

Eduard.

Eduard.

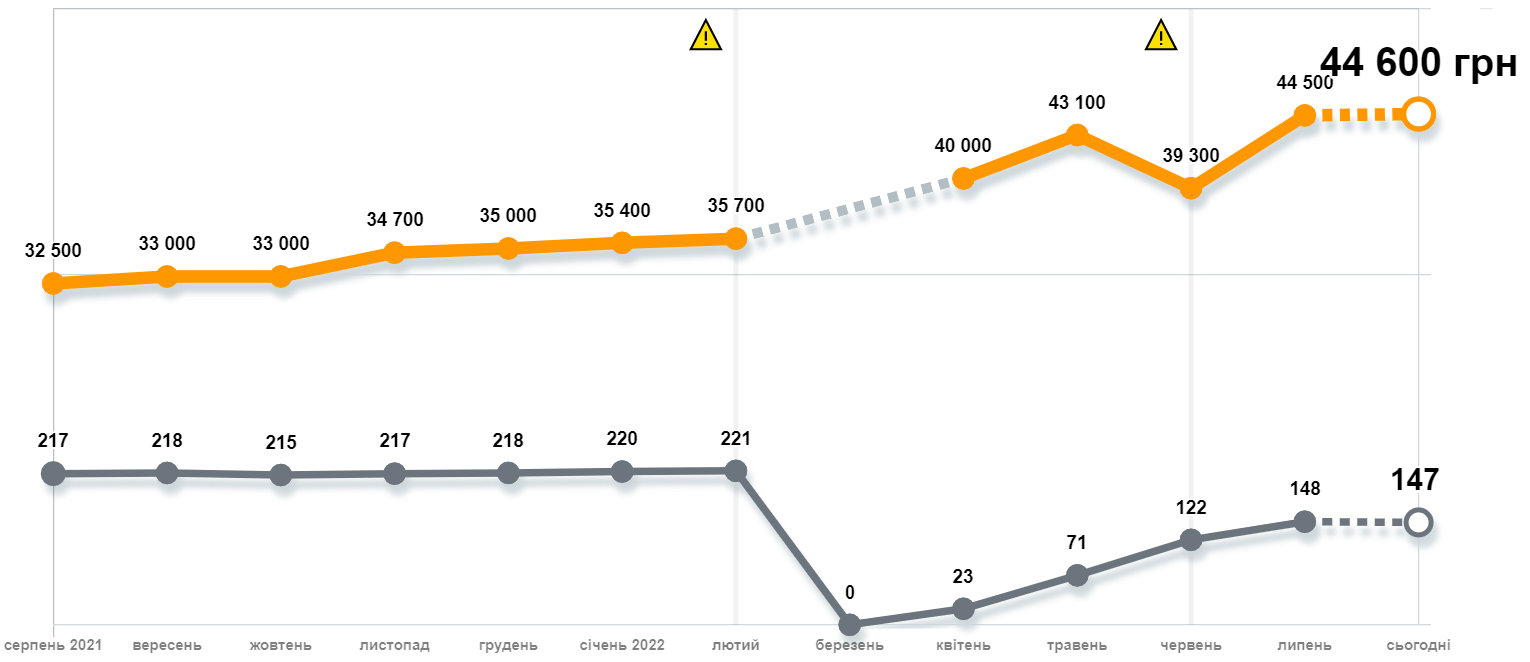

На момент повномасштабного вторгнення росії на наші землі, український ринок нерухомості швидко ріс та «розігрівався». Активне будівництво велось майже у всіх великих містах країни, а ціни на нерухомість невпинно зростали. Після 24 лютого ринок завмер – на щастя, ненадовго, адже починаючи з квітня будівельники почали відновлювати роботи на майданчиках.

На момент повномасштабного вторгнення росії на наші землі, український ринок нерухомості швидко ріс та «розігрівався». Активне будівництво велось майже у всіх великих містах країни, а ціни на нерухомість невпинно зростали. Після 24 лютого ринок завмер – на щастя, ненадовго, адже починаючи з квітня будівельники почали відновлювати роботи на майданчиках.

Продовження читайте в моєму огляді Первинка: що відбувається з цінами на нерухомість? -

Відповідь змінена 1 year, 5 months тому користувачем